ファクタリングをする際に多くの事業者や個人が悩むのは、申し込みの際に提出を求められる必要書類の多さです。通常の業務と並行して書類収集を進めるのは、手間がかかります。そのため「請求書だけでファクタリングを申し込みたい」と考えている方は多いでしょう。

この記事では、ファクタリングは請求書のみで利用できるのかお伝えしたうえで、ファクタリング会社を選ぶポイントや利用の流れなどを解説します。申し込みの手間がかかりにくい、おすすめのファクタリング会社も10社に厳選してご紹介するため、資金繰りをお急ぎの方はぜひ参考にしてみてください。

ファクタリングは基本的に請求書のみでは利用できない

結論からいうと、ファクタリングは請求書のみで利用できません。申し込み時には、その他の必要書類も併せて提出する必要があります。

まずは、請求書のみでファクタリングを利用できない理由と、例外的に請求書のみでの申し込みが受け付けられるケースを見てみましょう。

原則請求書のみでは利用できない理由

請求書のみでは利用できない理由は、ファクタリング会社にとってリスクが大きいためです。審査で詐欺や不渡りのリスクが小さいと判断されない限り、ファクタリングの申請は認められません。

ファクタリング会社がリスクと判断しがちなポイントは、以下の3つです。

<原則請求書のみでは利用できない理由>

・売掛債権の実在性を確認するため

・二重譲渡や架空請求を防ぐため

・売掛先の信用力を判断するため

それぞれを具体的に見ていきましょう。

売掛債権の実在性を確認するため

ファクタリングの審査では、売掛債権が実際に存在するかどうかを確認します。請求書は簡単に改ざんできるため、請求書だけでは売掛債権の実在性を完全に証明できません。そのため、審査に必要なその他の書類を併せて提出するよう求められるのです。

一部のファクタリング会社の場合では、過去に同様の取引と入金が行われた事実があるかを確認するケースもあります。過去に取引した経歴がある場合は、ファクタリング会社が売掛債権を回収できる確率がより高まるためです。

このように、ファクタリング会社は慎重に動くため、原則として請求書だけの現金化はできません。

二重譲渡や架空請求を防ぐため

二重譲渡とは、すでに他社へ譲渡した売掛債権を、別のファクタリング会社に対して譲渡することです。A社とB社が二重譲渡された売掛債権を購入したと仮定しましょう。この場合、先にA社が売掛債権を換金していると、B社はその売掛債権を換金できません。

また、そもそも取引を行った事実のない、偽物の債権を架空で譲渡しようとする詐欺も存在します。架空請求による売掛債権も、ファクタリング会社は当然ながら換金はできません。このような詐欺に遭うリスクを小さくするために、ファクタリング会社は請求書以外の書類を提出するよう求めることが一般的です。

売掛先の信用力を判断するため

ファクタリング会社は、売掛先の信用力も確認しています。ファクタリングは償還請求権なし(ノンリコース)という形式で行われる場合が多いためです。

この形式により、売掛先が倒産して代金が回収できなくなったとしても、ファクタリング会社は売掛債権を譲渡した人に対して損害賠償を請求できません。売掛先の信用力を確認する際も、請求書以外の書類が必要になるため、請求書のみのファクタリングは認められない可能性が高いのです。

請求書なしで利用できるケースはある

請求書なしでも、注文書や納品書、契約書を提示できる場合は、ファクタリングが認められる可能性があります。複数の関連書類があれば、詐欺のリスクが低いと判断されやすいためです。

ただし、それらの関連書類がそろっていても、すべての会社がファクタリングを認めるわけではありません。審査の基準はファクタリング会社によって異なるため、事前に各社の必要書類を確認しましょう。

例外的に請求書のみで利用できるケースもある

例外的に、請求書のみでファクタリングを利用できるケースもあります。たとえば、同じファクタリング会社を継続的に利用している場合です。ファクタリング会社が利用者を「十分に信頼できる顧客」と判断した場合は、必要書類の提出を省略できる可能性があります。

ファクタリング会社を選ぶときのチェックポイント

ファクタリング会社の数は多く、どの会社を利用すべきか悩んでいる方が多いでしょう。ファクタリング会社のチェックポイントは、必要書類の数だけではありません。その他の項目も細かく確認したうえで、もっとも安心して利用できる会社を見極めることが重要です。

ここでは、特に重要なチェックポイントを8つに分けて解説します。

<ファクタリング会社を選ぶときのチェックポイント>

・必要書類の数

・買取可能額

・入金スピード

・手数料の明確さ

・オンライン完結の可否

・個人事業主への対応可否

・償還請求権の有無

・運営会社の信頼性とサポート体制

それぞれを具体的に見ていきましょう。

必要書類の数

必要書類の数や種類をチェックしましょう。必須となる書類が多いほど収集の手間がかかり、売掛債権の現金化に時間がかかる可能性が高まるためです。身分証明書や通帳のコピーなど、すぐにでも取得できる書類だけで手続きが完了するファクタリング会社なら、急ぎの資金調達にも向いています。

買取可能額

ファクタリング会社によって、買取可能額(下限額と上限額)が異なります。たとえば、譲渡したい売掛債権が1億円で、利用するファクタリング会社の買取上限額が1千万円だった場合、必要な金額の資金調達ができません。小口専門の会社もあれば、大口の取引に対応する会社もあるため、希望する規模の取引が可能か確認しましょう。

入金スピード

資金調達を急いでいる場合に必ず確認するとよいのが、入金スピードです。近年は、AI審査を導入するファクタリング会社も増え、申し込みから入金までのスピードが最短2時間程度まで短縮されました。しかし、会社によっては入金までに数日~数週間を要するケースもあるため、すぐに入金されるかどうかを確認する必要があります。

手数料の明確さ

手数料が明確に表示されているかどうかも確認しましょう。ファクタリングした後に手元に残るのは、売掛債権から手数料を差し引いた金額です。そのため、手数料が不明瞭なファクタリング会社を利用すべきではありません。

また、手数料以外の諸費用が発生するかどうかも、念のために確認してください。悪質な金融業者の場合、ファクタリングの手数料に加えて、事務手数料や振込手数料などを請求する可能性があるためです。手数料率が低く見えても、最終的な手取り額が少なくなるケースがあるため、手数料は総額で計算する必要があります。

オンライン完結の可否

オンライン完結が可能なファクタリング会社を利用すると便利です。面談が不要なほか、申し込みから契約、入金までをすべてWEB上で完結でき、通常の業務と並行して資金調達ができます。また、移動の手間や交通費を削減できることや、周囲に知られずに手続きを進められることも、オンライン完結のメリットです。

個人事業主への対応可否

個人事業主やフリーランスの方は、法人以外の対応も可能か確認しましょう。ファクタリング会社によっては、法人限定でサービスを提供している場合があります。初期段階で対応可否を確認しておくと、申し込みを行った後に「法人ではないから」という理由で審査落ちするリスクがなくなります。

償還請求権の有無

償還請求権とは、売掛先の倒産によりファクタリング会社が売掛金を回収できなかった場合に、ファクタリングの利用者に損害金を請求できる権利です。つまり、償還請求権ありのファクタリング契約を結ぶと、万一の際はファクタリングの利用者が、ファクタリング会社に全額を賠償しなければなりません。

日本国内のファクタリングでは、償還請求権なしのノンリコース契約を結ぶことが一般的です。この形式で契約すると、売掛先が倒産したとしても、利用者がファクタリング会社に賠償する必要が生じません。念のために、償還請求権なしで取引できるかどうかも事前に確認しましょう。

運営会社の信頼性とサポート体制

安心して利用できるファクタリング会社かどうか、運営会社の信頼性やサポート体制を確認しましょう。具体的にチェックするとよい項目は、次のとおりです。

<運営会社のチェックポイント>

・会社の設立から目安として5年以上が経過しているか

・実在するオフィスを構えているか

・大手銀行との取引実績があるか

・契約時の情報が外部に漏れるリスクがないか

・過去の取引実績が十分か

・ファクタリングの自主規制団体に認定されているか

また、担当者の対応が丁寧か、不明点を質問した際に誠実な回答が得られるかといったサポート体制もチェックしましょう。フリーダイヤルで対応するファクタリング会社なら、通話料もかからず、安心して取引ができます。

必要書類が少ないファクタリングサービス10選

ここでは、必要書類が少ないファクタリングサービスに限定し、特におすすめできる会社を10社に厳選してご紹介します。

まずは、ファクタリングサービス10社の特徴をまとめた一覧表を見ていきましょう。

【必要書類が少ないファクタリングサービス10選】

| 会社 | 必要書類 | 買取可能額 | 入金スピード | 手数料 | オンライン完結 | 個人事業主への対応 | 償還請求権 |

|---|---|---|---|---|---|---|---|

| QuQuMo | ・請求書 ・通帳 |

下限上限なし | 最短2時間 | 1%~ | 可能 | 可能 | なし |

| 日本中小企業金融サポート機構 | ・口座の入出金履歴 ・売掛金に関する書類(請求書・契約書など) |

下限・上限なし | 最短3時間 | 1.5%~ | 可能 | 可能(売掛先が法人の場合のみ) | なし |

| ビートレーディング | ・売掛金に関する書類(請求書等) ・口座の入出金明細(2ヶ月分) |

上限・下限なし | 最短2時間 | 2社間:4%~ 3社間:2%~ |

可能 | 可能 | なし |

| OLTA | ・昨年度の決算書一式 ・入出金明細(直近4ヶ月分) ・売却予定の請求書 |

下限・上限なし | 最短即日 | 2%~9% | 可能 | 可能 | なし |

| ベストファクター | ・請求書、見積書、基本契約書(取引先との契約関連書類) ・入出金の通帳(WEB通帳可) ・本人確認書類(免許証、パスポートなど) |

30万円~1億円(実績を考慮して上限額の引き上げ可) | 最短24時間以内 | 2%~ | 可能 | 可能 | なし |

| GMO BtoB早払い | ・利用者の決算書(2期分) ・請求書等(買取希望の債権の請求書・見積書・通帳履歴1ヶ月分等) |

100万円~1億円 | 最短2営業日 | 1%~ | 可能 | 不可能 | なし |

| フリーナンス | ・請求書 ・身分証明書 ※請求書の送付済み確認、受領済み確認などができる書類を併せてアップロードすると審査の通過率が上がる |

1万円~上限なし | 最短5分 | 3%~10% | 可能 | 可能 | なし |

| ラボル | ・請求書 ・取引を示すエビデンス(取引先とのメールなど) ・身分証明書 |

1万円~ | 最短30分 | 10% | 可能 | 可能 | なし |

| みんなのファクタリング | ・顔写真付き身分証明書等 ・請求書 ・通帳などのエビデンス |

記載なし | 最短60分 | 記載なし | 可能 | 可能 | なし |

| ペイトナーファクタリング | ・支払期日が確定している請求書(支払期日まで70日以内) ・口座入出金明細 ・顔写真付き身分証(初回の利用時のみ) |

1万円~ | 最短数時間 | 10% | 可能 | 可能 | なし |

ここからは、各社の詳細をさらに詳しく解説します。買取可能額や入金スピードといったポイントをはじめ、各社の特徴が異なるため、自社に合った会社を見つけましょう。

QuQuMo

QuQuMoは、オンライン完結型ファクタリングの代表格ともいえる会社です。

【QuQuMoの概要】

| 必要書類 | ・請求書 ・通帳 |

|---|---|

| 買取可能額 | 下限・上限なし |

| 入金スピード | 最短2時間 |

| 手数料 | 1%~ |

| オンライン完結の可否 | 可能 |

| 個人事業主への対応可否 | 可能 |

| 償還請求権の有無 | なし |

必要書類は請求書と通帳の2点のみで、入金も最短2時間で完了します。買取金額の下限・上限もなく、個人事業主への対応も可能であり、柔軟性の高さも特徴の一つです。

手数料は1%~と業界最安級で、その他の手数料もかかりません。書類の少なさやスピード感だけでなく、手元に残る現金が多いこともQuQuMoならではの魅力です。また、弁護士ドットコム監修の電子契約サービス「クラウドサイン」を活用しており、契約情報が外部に漏れる心配がありません。

売掛先への通知が不要な2社間ファクタリングに特化しているため、取引先との関係悪化を懸念している方でも安心して利用できるでしょう。債権譲渡登記の設定も不要のため、履歴に残らず、ファクタリング後の銀行融資などにネガティブな影響が及ぶ心配もありません。

さらに、QuQuMoを運営する株式会社アクティブサポートは、ファクタリングの自主規制団体「ODA」の認定事業者です。ガイドラインに沿った運営を心がける会社でもあり、はじめてファクタリングを利用する方や、サービスに安心感を求める方にもおすすめできます。

<QuQuMoのおすすめポイント>

・必要書類が2点のみで簡単に申し込みできる

・手数料が1%~と業界最安級で、手元に現金が残りやすい

・自主規制団体「ODA」の認定事業者であり安心感がある

・2社間ファクタリングに特化しており、取引先との関係悪化を避けられる

・「クラウドサイン」を利用して契約できるため、個人情報流出のリスクがない

日本中小企業金融サポート機構

日本中小企業金融サポート機構は、非営利団体の一般社団法人が運営する、信頼性の高いファクタリングサービスです。

【日本中小企業金融サポート機構の概要】

| 必要書類 | ・口座の入出金履歴 ・売掛金に関する書類(請求書・契約書など) |

|---|---|

| 買取可能額 | 下限・上限なし |

| 入金スピード | 最短3時間 |

| 手数料 | 1.5%~ |

| オンライン完結の可否 | 可能 |

| 個人事業主への対応可否 | 可能(売掛先が法人の場合のみ) |

| 償還請求権の有無 | なし |

必要書類は2点のみと少なく、審査結果は最短30分、入金も最短3時間で完了します。買取金額の下限・上限はなく、あらゆる売掛債権に対応することも特徴です。

取引形態は、2社間ファクタリングと3社間ファクタリングのいずれかを選択できます。電話での問い合わせにも応じており、ご自身により適したタイプの取引形態を選びやすいでしょう。

2026年3月時点で、累計24,670社の課題解決をサポートしており、支援総額は543億円にのぼります。対応業種も建設業、運送業、製造業など幅広く、27種に対応した豊富な実績を持ちます。他社でファクタリングを断られた方も、日本中小企業金融サポート機構なら、サービスを利用できる可能性があるでしょう。

<日本中小企業金融サポート機構のおすすめポイント>

・一般社団法人が運営しており、信頼性が高い

・必要書類が2点のみと少なく申し込みやすい

・累計24,670社の課題解決をサポートしており、十分な実績を持つ

ビートレーディング

ビートレーディングは、累計取引社数9.1万社以上、累計買取額1,824億円(2026年3月時点)と実績が豊富なファクタリングサービスです。

【ビートレーディングの概要】

| 必要書類 | ・売掛金に関する書類(請求書等) ・口座の入出金明細(2ヶ月分) |

|---|---|

| 買取可能額 | 上限・下限なし |

| 入金スピード | 最短2時間 |

| 手数料 | 2社間:4%~ 3社間:2%~ |

| オンライン完結の可否 | 可能 |

| 個人事業主への対応可否 | 可能 |

| 償還請求権の有無 | なし |

2社間・3社間と2種類のファクタリングに対応可能であり、手数料も取引形式や金額に応じて柔軟に決められます。

必要書類は2点のみで、申し込みから入金までも最短2時間とスピーディーです。個人事業主からの依頼にも対応するほか、受注時点での注文書ファクタリングも可能にするなど、柔軟性の高さも魅力といえます。

また、日本全国の5都市にオフィスがあり、対面で相談しやすいことも特徴の一つです。はじめてファクタリングを利用する方や、オンラインで個人や法人の情報をやり取りすることに抵抗がある方は、ビートレーディングの利用を検討するとよいでしょう。

<ビートレーディングのおすすめポイント>

・必要書類が2点のみと少なく、申し込みがしやすい

・注文書ファクタリングが可能であり、請求書の発行前から現金化できる

・東京をはじめ全国5ヶ所にオフィスがあり、対面でも相談できる

OLTA

OLTAは、AI審査を活用したスムーズな手続きが特徴のファクタリングサービスです。

【OLTAの概要】

| 必要書類 | ・昨年度の決算書一式 ・入出金明細(直近4ヶ月分) ・売却予定の請求書 |

|---|---|

| 買取可能額 | 下限・上限なし |

| 入金スピード | 最短即日 |

| 手数料 | 2%~9% |

| オンライン完結の可否 | 可能 |

| 個人事業主への対応可否 | 可能 |

| 償還請求権の有無 | なし |

買取可能額の下限・上限がなく、最短即日中に現金化できます。累計事業者数は1万件以上、累計申し込み金額は1,000億円以上といずれも十分であり、電話によるサポートにも積極的に応じています。

また、パートナー企業が多いこともOLTAの特徴です。提携銀行の数も多く、みずほ銀行や三井住友銀行といったメガバンクとの協力関係にあり、安心感があります。日本経済新聞や朝日新聞など、メディア掲載履歴も十分です。

最短2時間でオンライン完結が可能なファクタリングサービスですが、昨年度の決算書一式の提出が必須となります。書類の用意に時間がかかる可能性があるため、できるだけ早く準備に取りかかりましょう。

<OLTAのおすすめポイント>

・必要書類は3点に限られるため、比較的収集しやすい

・累計1万件以上かつ1,000億円以上と豊富な実績を持つ

・みずほ銀行などメガバンクを含む提携銀行数が多く、安心感がある

ベストファクター

ベストファクターは、請求書・通帳・本人確認書類の3点でオンラインから申し込みができるファクタリングサービスです。

【ベストファクターの概要】

| 必要書類 | ・請求書、見積書、基本契約書(取引先との契約関連書類) ・入出金の通帳(WEB通帳可) ・本人確認書類(免許証、パスポートなど) |

|---|---|

| 買取可能額 | 30万円~1億円(実績を考慮して上限額の引き上げ可) |

| 入金スピード | 最短24時間以内 |

| 手数料 | 2%~ |

| オンライン完結の可否 | 可能 |

| 個人事業主への対応可否 | 可能 |

| 償還請求権の有無 | なし |

最短24時間以内の現金化に対応しており、即日振込実行率も公開しています(2026年3月度は47.8%)。手数料も2%~と低く、2社間・3社間のいずれにも対応が可能です。

ベストファクターでは、公式サイト上で最新の平均買取率を公表しています。直近の平均買取率は92.2%と高く、審査に通過しやすいファクタリングサービスといえるでしょう。

買取可能額は30万円~1億円と柔軟で、実績によりさらに高額なファクタリングにも対応しています。また、年間相談件数が14万社を上回るなど、実績も十分です。公式HPには、売掛金の買取が可能か5分で診断するシミュレーターも実装されているため、ファクタリングを利用できるか不安な方も試す価値があるでしょう。

<ベストファクターのおすすめポイント>

・請求書、通帳、本人確認書類の3点で簡単に申し込みができる

・公式HPから請求書売却の簡易診断シミュレーターを利用できる

・買取可能額が最大1億円と高く、利用実績によりさらに高額なファクタリングも依頼できる

GMO BtoB早払い

GMO BtoB早払いは、東証プライム上場企業のGMOインターネット株式会社が運営するファクタリングサービスです。

【GMO BtoB早払いの概要】

| 必要書類 | ・利用者の決算書(2期分) ・請求書等(買取希望の債権の請求書・見積書・通帳履歴1ヶ月分等) |

|---|---|

| 買取可能額 | 100万円~1億円 |

| 入金スピード | 最短2営業日 |

| 手数料 | 1%~ |

| オンライン完結の可否 | 可能 |

| 個人事業主への対応可否 | 不可能 |

| 償還請求権の有無 | なし |

オンライン完結が可能なほか、利用者の希望に応じて対面サポートも行っています。請求書発行前の段階で現金化できる「注文書ファクタリング」にも対応するなど、柔軟性の高いサービスに定評があります。

必要書類は2点のみに限られており、手数料も1%~と業界最低水準です。2社間ファクタリングに特化しており、売掛先にファクタリングを通知する必要も生じません。また、譲渡禁止債権も買取対象としているため、特約により他社のファクタリングサービスが利用できなかった方も、GMO BtoB早払いなら利用できる可能性があります。

ただし、GMO BtoB早払いを利用できるのは法人のみです。個人事業主・フリーランスの方は申し込みができないため、他社の利用を検討しましょう。

<GMO BtoB早払いのおすすめポイント>

・必要書類が2点のみで利用しやすい

・手数料が1%~と業界最低水準であり、売掛金が手元に残りやすい

・東証プライム上場企業が運営しており、安心感がある

フリーナンス

フリーナンスは、個人事業主やフリーランスに特化したファクタリングサービスです。

【フリーナンスの概要】

| 必要書類 | ・請求書 ・身分証明書 ※請求書の送付済み確認、受領済み確認などができる書類を併せてアップロードすると、審査の通過率が上がる |

|---|---|

| 買取可能額 | 1万円~上限なし |

| 入金スピード | 最短5分 |

| 手数料 | 3%~10% |

| オンライン完結の可否 | 可能 |

| 個人事業主への対応可否 | 可能 |

| 償還請求権の有無 | なし |

請求書のみの提出でも審査に通過する可能性があり、気軽に利用できるファクタリングサービスといえるでしょう。請求書の受領済み確認ができる書類などをエビデンスとして提出すると、審査通過率がさらに上がります。

入金スピードが最短5分と短い一方で、クライアントに知られない2社間ファクタリングが可能です。ファクタリングにより現金化した代金は、原則としてメインバンクに振り込まれますが、フリーナンス口座を利用すると手数料が下がります。なお、サービスの利用には、事前の会員登録が必要です。

<フリーナンスのおすすめポイント>

・個人事業主やフリーランスの方に寄り添ったサービスを提供している

・請求書を提出するだけで売上を現金化できる可能性がある

・フリーナンス口座を利用すると、ファクタリングの手数料が割引される

ラボル

ラボルは、個人事業主・フリーランス向けのファクタリングサービスです。

【ラボルの概要】

| 必要書類 | ・請求書 ・取引を示すエビデンス(取引先とのメールなど) ・身分証明書 |

|---|---|

| 買取可能額 | 1万円~ |

| 入金スピード | 最短30分 |

| 手数料 | 10% |

| オンライン完結の可否 | 可能 |

| 個人事業主への対応可否 | 可能 |

| 償還請求権の有無 | なし |

最短30分のスピード入金に対応しており、土日も含めた24時間365日振込を実現しています。独立直後や新規の取引先でもサービスを利用できるほか、利用者の業種・職種も問われないため、他サービスで審査落ちした方にもおすすめです。

必要書類は、請求書・エビデンス・身分証明書の3点のみです。取引先とのメールなどがエビデンスとして認められる場合があり、原則として決算書や契約書などの書類を提出する必要がありません。また、手数料が一律10%に固定されているため、現金化できる金額を計算しやすいことも特徴です。

<ラボルのおすすめポイント>

・24時間365日体制で、最短30分のスピード入金に対応している

・個人事業主やフリーランスに特化しており、独立直後の方でも利用できる

・取引先とのメールをエビデンスとして利用でき、決算書などを提出する必要がない

みんなのファクタリング

みんなのファクタリングは、土日祝日でも最短60分のスピード入金に対応するファクタリングサービスです。

【みんなのファクタリングの概要】

| 必要書類 | ・顔写真付き身分証明書等 ・請求書 ・通帳などのエビデンス |

|---|---|

| 買取可能額 | 記載なし |

| 入金スピード | 最短60分 |

| 手数料 | 記載なし |

| オンライン完結の可否 | 可能 |

| 個人事業主への対応可否 | 可能 |

| 償還請求権の有無 | なし |

顔写真付き身分証などを提出して会員登録を済ませた後、請求書と通帳などのエビデンスを添付して申し込むだけで、手続きが完了します。決算書や事業計画書は不要で、債権譲渡登記も原則としてありません。

取引形式は2社間ファクタリングに限定されているため、取引先にファクタリングの利用を知られる心配がなく、安心して資金調達ができるでしょう。ただし、買取可能額や手数料の詳細が公式HPに掲載されていません。申し込み前に利用規約などを細かくチェックして、不明点がある場合は担当者に問い合わせましょう。

<みんなのファクタリングのおすすめポイント>

・土日祝日でも最短60分のスピード入金に対応している

・必要書類が身分証を含めて3点のみと少なく、すぐにでも申し込みができる

・2社間ファクタリングに特化しており、取引先との関係悪化のリスクがない

ペイトナーファクタリング

ペイトナーファクタリングは、フリーランス・個人事業者向けのファクタリングサービスです。

【ペイトナーファクタリングの概要】

| 必要書類 | ・支払期日が確定している請求書(支払期日まで70日以内) ・口座入出金明細 ・顔写真付き身分証(初回の利用時のみ) |

|---|---|

| 買取可能額 | 1万円~ |

| 入金スピード | 最短数時間 |

| 手数料 | 10% |

| オンライン完結の可否 | 可能 |

| 個人事業主への対応可否 | 可能 |

| 償還請求権の有無 | なし |

累計申請件数が50万件を突破しており、請求書をその日のうちに現金化できます。土日祝日も365日対応であり、手元のスマホを操作するだけで申請が完了する手軽さが魅力です。

必要書類は、請求書・口座入出金明細・身分証明書の3点のみです。ただし、ファクタリングの対象となるのは、支払期日が確定しているものかつ支払期日まで70日以内の請求書に限定されるため、注意しましょう。取引先が個人でも利用可能であり、幅広い業種・職種でサービスを利用できることも、ペイトナーファクタリングの強みです。

<ペイトナーファクタリングのおすすめポイント>

・必要書類が請求書、口座入出金明細、身分証の3点のみで申し込みしやすい

・売掛先が個人の請求書でも、規定を満たせば現金化できる

・土日祝日も含めて365日営業しており、最短数時間で現金化できる

そもそも請求書ファクタリングとは

請求書ファクタリングとは、企業が保有する売掛金をファクタリング会社に買い取ってもらい、現金化するサービスです。売掛金とは、商品やサービスを提供した代金のうち、まだ売掛先から受け取っていない代金を指します。

請求書ファクタリングの流れは、以下のとおりです。

【請求書ファクタリングの流れ】

| 売掛金発生日 | 請求書発行日 | 支払いサイト | 最短入金日 | |

|---|---|---|---|---|

| 通常の掛取引 | 4月1日 | 4月30日 | 60日 | 6月30日 |

| ファクタリング利用 | 4月1日 | 4月30日 | ― | 4月30日 |

一般的な掛取引の場合、商品やサービスを提供した後に請求書を発行し、入金まで一定の猶予を設けます。請求書発行から入金の期日までは、30日~60日程度の日数を要するケースが多いです。つまり、4月1日に販売した代金の受け取りは、5月1日~6月30日ごろまで待たなければなりません。

一方の請求書ファクタリングは、請求書を発行した段階で申し込みができるサービスです。早ければ、申し込み当日に売掛債権から手数料を差し引いた金額が現金で支払われます。そのため、本来の入金期日を待たなくても、必要なタイミングで売掛債権を現金化できるのが請求書ファクタリングの特徴です。

ファクタリングを利用すれば、売掛先との間で取り決めた入金期日を待たずに現金が手に入ります。「売上があっても資金繰りがうまくいかない」といった状況に巻き込まれたとしても、いわゆる黒字倒産を避けられることがファクタリングを利用するメリットです。資金不足が原因で、事業拡大のチャンスを逃す心配もありません。

一方また、ファクタリングは経済産業省が奨励するサービスでもあります。2017年の民法改正をきっかけに、債権譲渡禁止特約が付帯する債権の譲渡も可能になりました。政府主体の取り組みにより、今後もファクタリングの利用が活性化される可能性が高いでしょう。

融資・ビジネスローンとの違い

ファクタリングが融資やビジネスローンと決定的に違うのは、借入が不要なことです。ファクタリングは、あくまでも会社や個人が保有する債権を譲渡するに過ぎません。いわば資産を現金化する手続きであり、借入をする必要がないのです。

ファクタリングと銀行融資などの違いは、以下のとおりです。

【ファクタリングと融資・ビジネスローンの違い】

| ファクタリング | 銀行融資 | ビジネスローン | |

|---|---|---|---|

| 契約内容 | 債権の売買 | 金銭の借入 | 金銭の借入 |

| 資産以上の資金調達 | できない | できる | できる |

| 審査内容 | 売掛先の信用力 | 自社の信用力や担保 | 自社の信用力 |

| 返済義務 | なし | あり | あり |

| 入金スピード | 最短即日 | 数週間~1ヶ月 | 最短即日~数日 |

| コスト | 手数料 | 利息 | 利息 |

| 信用情報 | 影響なし | 負債として扱われる | 負債として扱われる |

ファクタリングはそもそも借入ではなく、返済義務がありません。信用情報への影響もなく、安心して利用できる資金調達方法です。利用時に手数料が発生しますが、利息を支払う必要もありません。

融資やビジネスローンと比べてデメリットになるのは、資金以上の資金調達ができないことです。仮に1千万円の売掛債権を保有している場合、資金調達できるのは1千万円から手数料を差し引いた金額に限定されます。そのため、希望する金額の資金調達が不可能な場合があります。

請求書ファクタリングの仕組み

請求書ファクタリングの概要に続いて、請求書が現金化される仕組みについても解説します。ファクタリングの種類は「2社間(2者間)」と「3社間(3者間)」の2種類です。

ここでは、それぞれの特徴についても触れながら、ファクタリングの仕組みをご紹介します。

<請求書ファクタリングの仕組み>

・売掛債権を現金化する流れ

・2社間ファクタリングの特徴

・3社間ファクタリングの特徴

・2社間と3社間の違いを比較するポイント

売掛債権を現金化する流れ

売掛債権を現金化する流れは、2社間と3社間で異なります。まずは、それぞれの違いを簡単に知っておきましょう。

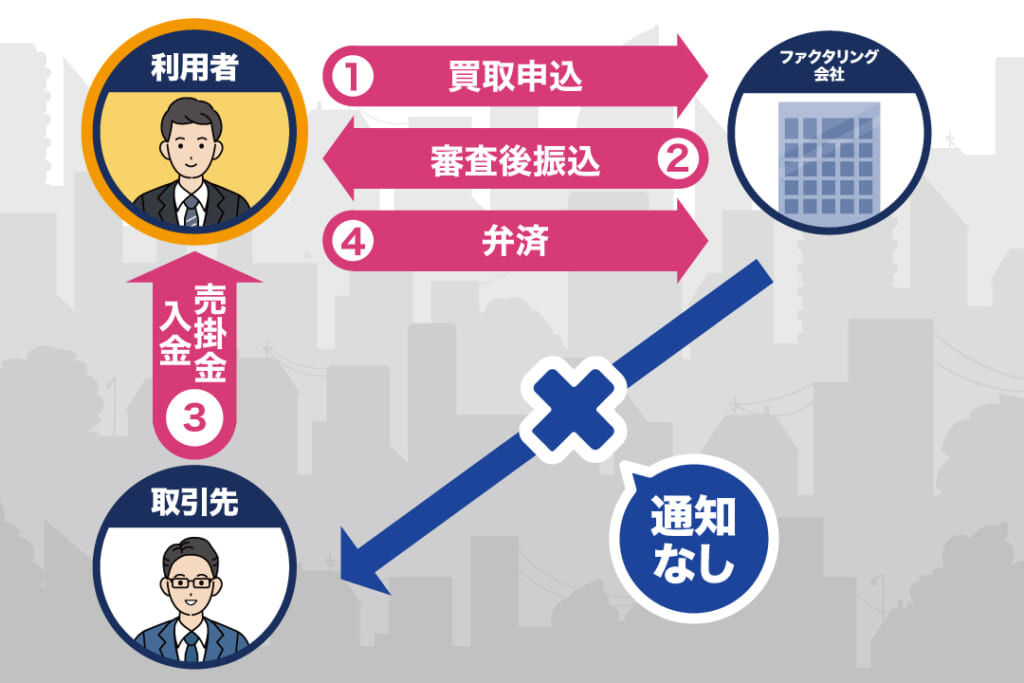

2社間ファクタリングは、利用者とファクタリング会社の2社で行うファクタリングです。

2社間ファクタリングの基本的な流れは、以下のとおりです。

<2社間ファクタリングの流れ>

➀利用者がファクタリング会社に買取申し込みを行う

②ファクタリング会社が審査を行った後、利用者に売掛金を支払う

③利用者が取引先(売掛先)から売掛金を受け取る

④利用者がファクタリング会社に売掛金を弁済する

次に、3社間ファクタリングの流れをご紹介します。3社間ファクタリングでは、利用者とファクタリング会社のほかに、売掛先も取引に加わることが特徴です。

3社間ファクタリングの基本的な流れは、以下のとおりです。

<3社間ファクタリングの流れ>

➀利用者がファクタリング会社に売掛債権の買取を申し込む

②利用者とファクタリング会社が取引先(売掛先)に売掛金の譲渡を通知し、承諾を得る

③利用者がファクタリング会社から売掛金を受け取る

④支払期日までに取引先(売掛先)がファクタリング会社に売掛金を弁済する

2社間ファクタリングと3社間ファクタリングの特徴について、次の項目でさらに詳しく解説します。

2社間ファクタリングの特徴

2社間ファクタリングは、主に以下のような特徴があります。

<2社間ファクタリングの特徴>

・取引先に知られずに売掛金を早期現金化できる

・入金スピードが早い

・手数料はやや高めに設定される場合が多い

・利用者みずからファクタリング会社に弁済する義務を負う

最大の特徴は、売掛先への通知や承諾が不要なことです。取引先から「資金繰りに困っているのではないか」「倒産するのではないか」といった不安を抱かれる心配がありません。これまでと同様の取引関係を維持したまま、内密に資金を調達できます。取引先への通知や承諾が不要なため、入金スピードも早いです。

注意が必要なのは、手数料がやや高めに設定されがちな点と、利用者がファクタリング会社に弁済する義務を負うことです。3社間ファクタリングと比較すると、ファクタリング会社が負うリスクがやや大きくなるため、一般的には手数料がやや割高に設定されます。

3社間ファクタリングの特徴

3社間ファクタリングには、以下のような特徴があります。

<3社間ファクタリングの特徴>

・2社間ファクタリングと比較して手数料が割安な場合が多い

・ファクタリング会社への弁済は取引先が行う

・売掛先への通知と承諾が必須となる

・入金までにやや時間がかかる

3社間ファクタリングの場合、取引先もファクタリングに関与するため、ファクタリング会社のリスクが低くなります。そのため、2社間ファクタリングと比べて手数料が割安な場合が多いです。ファクタリング会社への弁済は取引先が行うため、利用者には送金の手間や手数料がかかりません。

ただし、売掛先への通知と承諾が必須となるため、経営状況が悪いのではないかと疑念を持たれる可能性があるでしょう。 最悪の場合は、取引の制限や中止といった問題を招くリスクもあります。また、通知・承諾のステップが必要になる分、申し込みから入金までにやや時間がかかることも注意点です。

2社間と3社間の違いを比較するポイント

2社間ファクタリングと3社間ファクタリングで、どちらを利用するか悩んだ場合は、以下のポイントを考慮して自社に合った形式を選びましょう。

<2社間と3社間の違いを比較するポイント>

・いつまでに現金が必要か

・取引先にファクタリングを知られてもよいか

・売掛先の協力が得られるか

・手数料をどのくらいに抑えたいか

・弁済にかかる手間が気になるか

現金化を急いでいる場合は、入金スピードが早い2社間ファクタリングがおすすめです。最短即日中に売掛金を現金化できるため、緊急で資金が必要になった場合でも対応できる可能性があります。

取引先にファクタリングが知られても構わない場合は、手数料が割安な3社間ファクタリングを選ぶとよいでしょう。その場合は、売掛先の協力(承諾)が得られそうかリサーチしておくとスムーズです。

手数料の目安は、3社間ファクタリングが1%~10%程度であることに対して、2社間ファクタリングは10%~20%程度と高くなります。ただし、QuQuMoのように、2社間ファクタリングでありながら1%程度の手数料に抑えられるファクタリング会社もあるため、ファクタリング会社ごとの手数料に注目しましょう。

弁済にかかる手間は、売掛先が直接ファクタリング会社に弁済する3社間取引のほうがかかりにくいです。これらの特徴を踏まえたうえで、より適切なファクタリングの形式を選びましょう。

【2社間ファクタリングと3社間ファクタリングをおすすめできる人の特徴】

| 2社間ファクタリングがおすすめの人 | 3社間ファクタリングがおすすめの人 |

|---|---|

| ・できるだけ早く現金化したい人 ・取引先にファクタリングを知られたくない人 ・個人事業主やフリーランスの人 |

・売掛先の協力を得られそうな人 ・手数料を少しでも安く抑えたい人 ・弁済にかかる手間を省きたい人 |

ファクタリングで必要になりやすい書類

ファクタリングを利用する場合、請求書以外にも書類の提出を求められる可能性が高いです。必要書類は、利用するファクタリング会社によっても変わります。資金調達をスムーズに進めるために、必要となる書類の種類を把握しておき、あらかじめ用意しましょう。

<ファクタリングで必要になりやすい書類>

・最低限そろえておきたい書類

・追加提出を求められることがある書類

一つずつ解説します。

最低限そろえておきたい書類

ファクタリングを利用する前に、最低限そろえておきたい書類は以下の3つです。

<最低限そろえておきたい書類>

・請求書

・通帳コピー・入出金明細

・本人確認書類

これらの書類は大半のファクタリング会社が提出するよう求めるため、手元に用意しておきましょう。

請求書

請求書は、売掛債権の存在を明確にするために必須となる書類です。取引の金額や支払期日、取引先名、品目やサービス内容などを証明できる書類を用意しましょう。

請求書は、自社で発行したものをそのまま利用して構いません。会計ソフトやエクセルで作成したPDFや、紙のコピーを準備するとよいでしょう。オンライン完結のファクタリング会社を利用する場合、すでに取引先に送付した請求書をスキャンまたはスマホなどで写真撮影し、オンライン上でそのまま提出できます。

通帳コピー・入出金明細

請求書に記載されたものと同等の取引が過去に行われているか、または継続的に行われているかを確認するために必要な書類です。そのほかの経費の支払いや税金の引き落とし状況から、事業の実態があるか確認される場合もあります。

紙の通帳がある場合は、指定された期間の記帳ページをコピーしましょう。インターネットバンクやWEB通帳を利用している場合は、ログイン後の管理画面から、対象期間の入出金明細をダウンロードしてください。請求書と同じように、オンライン提出に対応するファクタリング会社が多いです。

本人確認書類

申し込み者が本人であることを証明する書類です。法人の場合は、代表者本人による申し込みであることを確認する場合もあります。

有効期限内の運転免許証やマイナンバーカード、パスポートなどの原本を用意しましょう。オンライン完結のファクタリング会社を利用する場合、これらの書類をスマホで撮影してアップロードします。会社によって提出するページが異なる場合があるため、会社ごとのルールを確認したうえで提出してください。

追加提出を求められることがある書類

利用するファクタリング会社によっては、先述した3つの種類に加えて、以下の書類を追加提出するよう求められる場合があります。

<追加提出を求められることがある書類>

・商業登記簿謄本

・印鑑証明書

・決算書・確定申告書

・取引基本契約書

・発注書・納品書・個別契約書

・納税証明書・社会保険関連書類

これらの書類は手元に残っていない場合も多く、取得する際も手間と時間がかかりやすいです。利用するファクタリング会社が決まったら、必要書類の一覧を確認したうえで、時間に余裕を持って書類を収集しましょう。

ここからは、各書類の概要や取得方法をご紹介します。

商業登記簿謄本

商業登記簿謄本は、法人が実在することを証明するほか、代表者の権限や本店の所在地を証明するために必要な書類です。正式名称は「登記事項証明書」で、以下の4種類があります。

【商業登記簿謄本の種類】

| 種類 | 掲載される情報 |

|---|---|

| 履歴事項全部証明書 | 現在効力のある登記事項と直近3年間で抹消された履歴 |

| 現在事項全部証明書 | 現在効力のある登記事項のみ |

| 閉鎖事項全部証明書 | 合併による消滅や本店移転などで閉鎖された過去の登記事項すべて |

| 代表者事項証明書 | 会社の代表権を持つ者に関連する情報 |

一般的には、履歴事項全部証明書の提出が求められますが、ファクタリング会社によって求められる商業登記簿謄本の種類が異なる場合があります。念のため、詳細を確認したうえで取得しましょう。

商業登記簿謄本は、最寄りの法務局窓口や郵送、オンラインで請求できます。窓口または郵送で請求する場合の手数料は1通600円です。オンラインで請求する方法を選ぶと、法務局の窓口で受け取る場合は1通490円、郵送で受け取る場合は1通520円の手数料がかかります。

印鑑証明書

印鑑証明書とは、契約書に捺印した印鑑が、法務局や自治体に登録した実印であることを証明する書類です。債権譲渡登記を行う場合に提出を求められる場合があります。

印鑑証明書の取得方法は、市役所・区役所などの担当窓口、コンビニ交付、オンライン申請のいずれかです。窓口で請求する場合は、印鑑登録証と本人確認書類を用意したうえで「印鑑登録証明書交付申請書」に必要事項を記入して、提出しましょう。手数料は窓口や自治体により異なり、1通200円~400円です。

決算書・確定申告書

決算書・確定申告書は、事業の収益性や財務健全性を証明するために必要な書類です。ファクタリング会社によって求められる年数が変わりますが、一般的には直近1~3期分の書類を提出するよう求められます。

決算書・確定申告書の提出を求められた場合は、自社で保管している貸借対照表や損益計算書などの控えをコピーしましょう。税務署の受領印、もしくはe-Taxの受信通知があるものを用意してください。提出する書類に悩んだ場合は、税理士に相談することをおすすめします。

取引基本契約書

取引基本契約書は、企業間取引における品質基準や支払い条件、損害賠償などの基本ルールを定める書類です。売掛先との間で債権譲渡禁止特約がある場合はファクタリングができないため、ファクタリング会社から提出するよう求められる場合があります。

取引基本契約書の提出を求められた場合は、当該企業との間で取引開始時に締結した契約書の原本またはコピーを準備しましょう。紛失している場合は、取引先に再発行を依頼するのが一般的です。ファクタリング会社によっては、後述する「発注書」で代用できる場合があります。

発注書・納品書・個別契約書

発注書・納品書・個別契約書は、請求書だけでは納品が完了しているか不明瞭な場合に提出するよう求められる書類です。取引先から受領した原本のほか、メールやFAXのコピーを準備しましょう。オンライン完結型のファクタリング会社の場合、PDFデータやスクリーンショットでも有効となる場合があります。

納税証明書・社会保険関連書類

納税証明書・社会保険関連書類は、税金や社会保険料の未納がないか確認するために求められる書類です。未納がある場合、売掛金が国に差し押さえられるリスクがあるため、ファクタリング会社の審査において重要性が高いと判断される可能性があります。

納税証明書は、オンラインもしくは書面での交付を請求できます。手数料はオンライン申請の場合1通370円、郵送申請の場合1通400円です。オンラインで請求する場合は、スマートフォンやタブレット、パソコンからe-Taxソフトを起動して、PDFファイルなどをダウンロードしましょう。

請求書ファクタリングのメリット

請求書ファクタリングには、以下のようなメリットがあります。

<請求書ファクタリングのメリット>

・入金日を待たずに資金化しやすい

・担保や保証人なしで利用しやすい

・赤字や税金滞納があっても検討しやすい場合がある

・個人事業主・フリーランスでも利用できるサービスがある

・売掛先の貸し倒れリスクへの備えにつながる場合がある

資金繰りが悪化した場合や、利息が発生する融資を避けて資金調達をしたい場合には、請求書ファクタリングが特に便利です。それぞれのメリットの詳細を見てみましょう。

入金日を待たずに資金化しやすい

ファクタリングならではのメリットは、売掛金の支払期日を待たずに資金化できることです。通常、商品・サービスの提供後から入金まで1~2ヶ月以上の支払い期間が生じますが、ファクタリングを利用すればその期間を短縮できます。早ければ、請求書を発行した当日に売掛金の現金化が可能です。

以下のようなケースでは、ファクタリングの利用を検討するとよいでしょう。

<ファクタリングの利用がおすすめのケース>

・急な設備投資が必要になった場合

・資金不足が理由で投資のチャンスを逃したくない場合

・人件費や取引先への支払いが迫っている場合

・税金の納付期限が迫っている場合

入金サイトが長い売掛金ほど、ファクタリングを利用するメリットが大きくなります。たとえば、2ヶ月後が支払い期限の売掛金を即日現金化できれば、キャッシュフローの安定化を実現できるでしょう。

担保や保証人なしで利用しやすい

ファクタリングは売掛債権の売買契約です。銀行融資やビジネスローンとは違い、追加の担保や保証人が求められることはありません。利息が発生しないほか、返済の遅延リスクもなく、気軽に利用できることもファクタリングならではのメリットです。特に、担保を提供しにくい中小企業や個人事業主にとっては、ハードルが低いでしょう。

ファクタリングでは、売掛金の存在自体が資金化の裏付けとなるため、利用者の不動産や在庫などの資産を担保に入れる必要がないのです。審査においても、利用者の信用力より、売掛先の支払い能力が重視されており、信用情報への影響もありません。

赤字や税金滞納があっても検討しやすい場合がある

ファクタリングの審査では、先述したように、自社の経営状況よりも売掛先の信用力が重視されます。そのため、自社に赤字や税金滞納があっても、ファクタリングサービスを利用できる可能性が高いです。この柔軟性が、資金繰りに悩む事業者から支持される理由の一つといえます。

赤字決算の場合、返済能力に疑問を持たれる場合が多く、銀行融資やビジネスローンの審査で不利になるケースが多いでしょう。税金滞納においても同様で、長期間の滞納による差し押さえリスクが高い場合、融資を断られる可能性が高いです。

一方のファクタリングは、審査基準が売掛先中心のため、自社の財務状況が審査でマイナスに影響するケースは少ないです。売上があるにもかかわらず、資金繰りが悪化して倒産に追い込まれる「黒字倒産」も、ファクタリングを利用すれば避けやすくなります。

ただし、ファクタリング会社によって審査基準が異なります。なかには、自社の財務状況を重視して審査するファクタリング会社もあるため、注意しましょう。特に税金滞納がある場合は、担当窓口に対して事前に相談し、複数のファクタリング会社から見積もりをとることをおすすめします。

個人事業主・フリーランスでも利用できるサービスがある

ファクタリングの対象は法人だけではありません。ファクタリング会社によっては、個人事業主やフリーランスだとしても、売掛金があればサービスを利用できます。近年は、オンライン完結型のファクタリングサービスが一般的になったこともあり、個人事業主・フリーランスの方が利用しやすい、小額対応のサービスが増加傾向です。

銀行融資の審査が厳しい個人事業主・フリーランスの方にとって、担保や保証人が不要で、即日現金化も可能なファクタリングは有益な選択肢といえるでしょう。必要書類も原則として法人と同様であり、請求書や取引履歴、身分証明書の提出だけで完結するケースもあります。

ただし、売掛先が個人やフリーランスの場合、ファクタリング会社の審査が厳しくなる傾向がある点には注意が必要です。審査通過率を高めたい場合は、法人を相手にした売掛金をファクタリングすることをおすすめします。

売掛先の貸し倒れリスクへの備えにつながる場合がある

貸し倒れとは、売掛先の倒産や経営悪化により、売掛金を回収できない状態です。ファクタリングを利用すると、売掛先の貸し倒れリスクを軽減できます。

たとえば、取引先が2ヶ月後に倒産するとしましょう。この場合、支払い期限が2ヶ月先の売掛金は、回収できない可能性が高いです。しかし、2ヶ月以内にファクタリングを行えば、手数料を差し引いた売掛金を全額受け取れます。これが、貸し倒れリスクへの備えにファクタリングが有効な理由です。

一般的に、ファクタリングは償還請求権なしのノンリコース契約を締結します。これは、売掛先の貸し倒れが発生したとしても、ファクタリング会社が利用者に損害賠償を請求できない契約です。ファクタリングを利用して、売掛債権を現金化した後に貸し倒れが発生しても、利用者は売掛金を返還する必要がありません。

ただし、すべてのファクタリング契約がノンリコースとは限りません。償還請求権ありのウィズリコース契約の場合、利用者にリスクが残るため、契約書の内容を必ず確認しましょう。

請求書ファクタリングのデメリット

請求書ファクタリングにはメリットが多い一方、以下のようなデメリットには注意が必要です。

<請求書ファクタリングのデメリット>

・手数料が発生する

・売掛金の満額をそのまま受け取れるわけではない

・3社間では売掛先の承諾が必要になる

・債権譲渡登記が必要になるケースがある

ファクタリングは主に民間企業が行うサービスであり、利用時に手数料が発生します。そのほかにも、申し込みの前に覚えておくとよい注意点がいくつかあるため、ここで詳しく解説します。

手数料が発生する

利用時に手数料が発生することが、ファクタリングにおける特に大きなデメリットです。売掛金を早期に現金化する対価として、ファクタリング会社に手数料を支払う仕組みのため、一定のコストが発生します。手数料の詳細は後述しますが、一般的な手数料の相場は1~20%前後と考えましょう。

手数料が発生する理由は、ファクタリング会社が売掛金の貸し倒れリスクを負うためです。特に2社間ファクタリングは、売掛先の関与がない分リスクが高いと判断され、手数料も高めに設定されます。そのため、頻繁にファクタリングを利用すると手数料が積み重なり、中長期的な資金繰りが悪化する可能性があるでしょう。

また、一部のファクタリング会社では、相場を大幅に上回る手数料を請求するケースもあります。事務手数料や登記費用などの名目で法外な手数料を上乗せする悪徳業者もあり、注意が必要です。ファクタリング会社の実績や評判も確認したうえで、安心して利用できるサービスを選びましょう。

売掛金の満額をそのまま受け取れるわけではない

ファクタリングでは、売掛金の満額を受け取れるわけではありません。先述した手数料が発生するため、資金調達額が売掛金より小さくなることがデメリットです。たとえば、手数料10%で100万円の売掛金をファクタリングする場合、利用者に入金されるのは90万円で、残りの10万円はファクタリング会社の取り分となります。

ファクタリングはキャッシュフローの改善に有効なサービスですが、手数料の支払いにより実際の資金は減っているため、根本的な経営改善にはつながりません。融資のように借りて返す仕組みではなく、売却して減額される仕組みのため、損失感が強くなる可能性もあるでしょう。

ファクタリングを利用する際に重要なのは、できるだけ手数料の低いファクタリング会社やサービス形式を選ぶことです。重要なチェックポイントは、以下のとおりです。

<ファクタリングによる売掛金の目減りを減らしたい場合のポイント>

・低い手数料で利用できるファクタリング会社を選ぶ

・より手数料が低い傾向にある3社間ファクタリングを選択する

・信用力が高い取引先の売掛債権をファクタリングする

・特定のファクタリング会社を複数回利用して利用者の信用度を上げる

3社間では売掛先の承諾が必要になる

3社間ファクタリングは、利用者・ファクタリング会社・取引先の3者が関与するファクタリング形式です。3社間ファクタリングでは、売掛金の弁済を取引先の企業や個人が行います。そのため、事前に売掛先にファクタリングを通知して、承諾を得なければなりません。

ここでデメリットとなるのが、取引先に悪い印象を持たれる可能性があることです。「この会社は資金繰りが厳しそうだ」「倒産するのではないか」と疑念を抱かれると、取引先との関係性に亀裂が生じる可能性があるでしょう。特に建設業や製造業は納期が長期化しやすく、信用を重視するため、関係悪化を招くリスクがあります。

売掛先の承諾が必要になる分、申し込みから入金までの期間が長引きやすいことも、3社間ファクタリングのデメリットです。万一、売掛先がファクタリングの利用を理由に支払いを遅らせたり、取引を見直したりする事態に陥ったりした場合は、逆効果といわざるを得ません。

手数料が安く、弁済の手間がかからないことは、3社間ファクタリングならではの魅力です。しかし、取引先との関係悪化が、ビジネス自体にネガティブな影響を与える可能性を否定できません。リスクを排除したい場合は、取引先への通知や承諾が不要な2社間ファクタリングを利用しましょう。

債権譲渡登記が必要になるケースがある

債権譲渡登記とは、会社などの法人が金銭債権を譲渡する際に、その内容を債権譲渡登記所に登記することです。債権譲渡登記により、債権者以外の第三者に向けて、自己の権利を主張できるようになります。

債権譲渡登記を求められやすいのは、2社間ファクタリングを利用するケースです。債権譲渡登記によって譲渡の事実を公的に記録すると、同じ売掛金を別のファクタリング会社に売却する「二重譲渡」を防ぎやすくなります。そのため、不正を警戒するファクタリング会社は、債権譲渡登記をファクタリングの条件にする場合があるのです。

債権譲渡登記によって、利用者が被るデメリットは次のとおりです。

<債権譲渡登記によるデメリット>

・登録免許税や司法書士報酬が発生する

・売掛先や他社取引先が登記簿を閲覧し、ファクタリング利用を察知する可能性がある

・登記申請に時間がかかり、入金が遅れる場合がある

このようなデメリットを被りたくない場合は、債権譲渡登記が不要なファクタリング会社を利用しましょう。

請求書ファクタリングの手数料

先述したように、請求書ファクタリングを利用する際は、ファクタリング会社に手数料を支払う必要があります。手数料は利用する会社によって異なるほか、2社間・3社間でも異なる傾向が強いです。

手数料以外に確認すべきポイントもあるため、この項目で詳しく解説します。

<請求書ファクタリングの手数料に関するチェックポイント>

・2社間ファクタリングの手数料傾向

・3社間ファクタリングの手数料傾向

・手数料以外に確認したい費用項目

・安さだけで選ばないほうがよい理由

それぞれを具体的に見ていきましょう。

2社間ファクタリングの手数料傾向

2社間ファクタリングの手数料は10%~20%に設定される場合が多く、後述する3社間ファクタリングと比べて割高な傾向です。ファクタリング会社が利用者と売掛先両方の回収リスクを負うため、リスクヘッジのために手数料が比較的高めに設定されています。

手数料が高い傾向にある2社間ファクタリングは、手元に残る資金の多さよりも、取引先との関係悪化リスクを避けることを重視する場合におすすめです。審査にかかる日数も短いため、すぐに資金調達が必要なケースでも、2社間ファクタリングが向いています。

3社間ファクタリングの手数料傾向

3社間ファクタリングの手数料は、1~10%に設定されるケースが一般的です。先述した2社間ファクタリングとは異なり、売掛先がファクタリング会社へ直接弁済する仕組みのため、未回収リスクが下がります。そのため、2社間ファクタリングと比べて手数料が低く設定される場合が多いです。

ただし、売掛先に通知したうえで承諾を得る必要が生じる点は、3社間ファクタリングのデメリットです。手数料が安くなる分、取引先との関係性が悪化するリスクを背負う点には注意しましょう。また、売掛先との調整に時間を要するため、即日中の現金化は困難です。

手数料以外に確認したい費用項目

ファクタリング手数料以外にも、以下のような費用が発生する可能性があります。

<手数料以外に確認したい費用項目>

・債権譲渡登記費用(債権譲渡登記が必要な場合のみ)

・印紙税(契約書類を作成する場合のみ)

・事務手数料

・審査手数料

・出張料

・振込手数料

特に注意したいのは「事務手数料」や「審査手数料」といった名目の費用です。これらの費用が高額に設定される場合、ファクタリング手数料が安くても、トータルコストがかさむ可能性があります。ファクタリングの利用によって発生するすべての手数料を計算して、実際に売掛金から差し引かれるのはいくらか計算することが重要です。

なお、出張料は対面契約が必要な場合に発生します。ファクタリング会社は東京、大阪、名古屋などの大都市にオフィスを構えることが多く、特に地方都市への出張時には高額な出張料が発生しがちです。費用を抑えたい場合は、出張料がかからないオンライン完結型のファクタリング会社や、地元に支店があるファクタリング会社を利用しましょう。

安さだけで選ばないほうがよい理由

手数料が安いファクタリング会社は魅力的ですが、安さだけを基準にファクタリング会社を選ぶべきではありません。その理由は、以下のとおりです。

<安さだけで選ばないほうがよい理由>

・事務手数料などが加算されてトータルコストが高くなる場合がある

・悪徳業者の詐欺に巻き込まれるリスクがある

・審査が厳しく、通過しにくくなる可能性がある

・十分なサポートを受けられない可能性がある

「ファクタリング手数料ゼロ」などのうたい文句で集客するファクタリング業者は、高額な事務手数料を請求する可能性が高いです。ファクタリングは慈善事業ではありません。ファクタリング会社側も貸し倒れのリスクを負う以上、所定の手数料を徴収しなければ経営が成り立たないのです。

また、ファクタリング会社を装って、実質的な貸金業を営む悪質な業者も存在します。たとえば「手数料はかからないが利息が発生する」「弁済の分割払いに対応する」などと主張する会社の場合、ヤミ金融業者である確率が高いです。契約内容を細かく確認し、本当にファクタリングサービスかどうかを精査しましょう。

請求書ファクタリングの利用の流れ

請求書ファクタリングの申し込みから弁済までの流れをあらためて整理しましょう。ファクタリングは、以下の3ステップで利用できます。

<請求書ファクタリングの利用の流れ>

・申し込みから審査まで

・契約から入金まで

・入金後に利用者が行う支払いの流れ

ここでは、それぞれのポイントを詳しく解説します。

申し込みから審査まで

まずは、自社に合ったファクタリング会社を見つけて、公式サイトから申し込みを行いましょう。オンライン完結型のファクタリングサービスの場合、WEBフォームから会社情報や売掛債権の概要を入力するだけで、申し込みが完了します。必要書類もオンラインでアップロードできるため、所要時間は早ければ数分程度とスムーズです。

申し込み完了後、ファクタリング会社による審査が行われるため、そのまま結果を待ちましょう。審査結果が出るまでの時間は、最短10分~30分程度です。審査では、売掛先の信用力や過去の取引実績、請求書の真贋などが確認されます。

なお、3社間ファクタリングを希望する場合は、申し込みのタイミングで売掛先への通知が必要です。売掛先からファクタリングが承諾されなかった場合は、ファクタリングを行えません。売掛先への通知が必要な分、2社間ファクタリングと比較して、審査結果が出るまでの時間も長くなります。

契約から入金まで

ファクタリング会社の審査に通過すると、手数料や買取条件などが細かく記載された見積書が提示されます。内容を確認し、問題がなければ電子契約または書面契約を締結しましょう。オンライン完結型の場合は電子契約を用いるケースが多く、この場合は捺印や来店による契約手続きが不要です。

契約締結後、指定した口座に手数料を差し引いた買取代金が入金されます。一例として、売掛債権が1,000万円で手数料が5%の場合、入金される金額は950万円です。2社間ファクタリングは最短数時間~数日、3社間ファクタリングは数日~1週間程度が契約から入金までにかかる日数の目安です。

入金後に利用者が行う支払いの流れ

ファクタリング会社から買取代金を受け取った後の支払いは、契約形態によって異なります。

2社間ファクタリングの場合、本来の支払期日までに取引先から受け取った売掛金を、利用者自身でファクタリング会社に送金します。売掛金は預り金扱いなので、弁済以外の用途には使用できません。ファクタリング会社から指定された支払期日までに、全額を振り込んで取引を終えましょう。

3社間ファクタリングの場合、取引先への弁済は売掛先が行います。そのため、利用者側で追加の送金手続きをする必要はありません。たとえ売掛先が支払期日までに弁済を怠ったとしても、償還請求権なしで契約を締結している場合、利用者が弁済の責任を負うことはありません。

請求書ファクタリングはどんな人に向いている?

請求書ファクタリングには、先述したメリット・デメリットがあります。それを踏まえたうえで、請求書ファクタリングの利用が向いているのは、以下に該当する人です。

<請求書ファクタリングが向いている人>

・入金サイトが長く資金繰りを安定させたい人

・急な支払い・外注費・仕入れ資金が必要な人

・銀行融資以外の方法も検討したい人

・個人事業主・フリーランスで早めに現金化したい人

それぞれのポイントをわかりやすく解説します。

入金サイトが長く資金繰りを安定させたい人

入金サイトが長い人には、ファクタリングの利用を特におすすめできます。入金サイトとは、商品やサービスの販売から、売掛先の支払期日までの期間です。

支払いサイトが極端に長いと、以下のようなリスクを負います。

<支払いサイトが長い場合の注意点>

・給与や家賃などに必要な資金がショートするおそれがある

・外注費が手元に残らないせいで新しい依頼を受けられなくなる

・支払期日までの間に売掛先が倒産する可能性がある

資金がショートすると、売上があるにもかかわらず経営が続けられなくなり、黒字倒産を招くおそれがあります。また、売掛先が倒産して売掛金が不渡りになると、代金を回収できません。

ファクタリングを利用すれば、このようなリスクを避けて資金繰りを安定させられます。キャッシュフローを改善できるため、黒字倒産のリスクがなくなり、新しい依頼も受注しやすいでしょう。これによって、事業の機会損失も減り、成長の鈍化を防げることもメリットです。

急な支払い・外注費・仕入れ資金が必要な人

急な大口注文が入ったときや、設備故障などで急な支払いが必要になるケースは少なくありません。売上の実態があったとしても、支払期日までの時間が長ければ、急な出費に対応するのが困難です。請求書ファクタリングなら、最短即日で売掛債権を現金化できるため、緊急時の資金需要に素早く対応できます。

銀行融資以外の方法も検討したい人

以下のようなケースでは、銀行融資を受けるのが困難です。そのため、その他の資金調達方法を検討する必要が生じます。

<銀行融資が難しいケース>

・赤字決算や税金滞納といった問題を抱えている企業

・創業から間もなく実績が少ない企業

・個人事業主やフリーランス など

上記のような融資の審査に通過しにくい属性の方にとって、ファクタリングは有力な資金調達手段です。ファクタリングにも審査がありますが、審査の対象は主に売掛先の信用力であり、自社の財務状況や信用度はほとんど重視されません。そのため、融資を受けられなかった方でも、ファクタリングを利用できる可能性があります。

また、融資の審査を待つ時間的な余裕がない方や、負債を抱えずに資金調達がしたい方も、融資よりもファクタリングを優先するとよいでしょう。ファクタリングは保証人や担保も不要なため、依頼できる保証人の目星がつかない方や、差し出せる担保が見当たらない方も、ファクタリングのよる資金調達がおすすめです。

個人事業主・フリーランスで早めに現金化したい人

個人事業主やフリーランスの方は、会社経営者以上に銀行融資のハードルが高く、資金繰りが不安定になりがちです。取引先との力関係が見劣りするケースも多く、支払いサイトを短縮するよう要求できず、慢性的な資金繰りの悪さに苦戦している方も多いでしょう。

そのようなお悩みを持つ個人事業主・フリーランスの方にも、ファクタリングの利用がおすすめです。請求書ファクタリングは必要書類が少ないため、忙しい個人事業主・フリーランスの方には特に適しています。個人事業主・フリーランスに特化したファクタリングサービスもあり、数万円規模と小額な資金調達も可能です。

まとめ

ファクタリングを請求書のみで利用できるケースはほとんどありません。ただし、請求書+通帳のコピーなど、最低限の必要書類だけで手続きが完了するファクタリング会社も多いです。

あらためて、最低限の必要書類で申し込みから入金までが行われるファクタリング会社をご紹介します。

【必要書類が少ないファクタリングサービス10選】

| 会社 | 必要書類 | 買取可能額 | 入金スピード | 手数料 | オンライン完結 | 個人事業主への対応 | 償還請求権 |

|---|---|---|---|---|---|---|---|

| QuQuMo | ・請求書 ・通帳 |

下限上限なし | 最短2時間 | 1%~ | 可能 | 可能 | なし |

| 日本中小企業金融サポート機構 | ・口座の入出金履歴 ・売掛金に関する書類(請求書・契約書など) |

下限・上限なし | 最短3時間 | 1.5%~ | 可能 | 可能(売掛先が法人の場合のみ) | なし |

| ビートレーディング | ・売掛金に関する書類(請求書等) ・口座の入出金明細(2ヶ月分) |

上限・下限なし | 最短2時間 | 2社間:4%~ 3社間:2%~ |

可能 | 可能 | なし |

| OLTA | ・昨年度の決算書一式 ・入出金明細(直近4ヶ月分) ・売却予定の請求書 |

下限・上限なし | 最短即日 | 2%~9% | 可能 | 可能 | なし |

| ベストファクター | ・請求書、見積書、基本契約書(取引先との契約関連書類) ・入出金の通帳(WEB通帳可) ・本人確認書類(免許証、パスポートなど) |

30万円~1億円(実績を考慮して上限額の引き上げ可) | 最短24時間以内 | 2%~ | 可能 | 可能 | なし |

| GMO BtoB早払い | ・利用者の決算書(2期分) ・請求書等(買取希望の債権の請求書・見積書・通帳履歴1ヶ月分等) |

100万円~1億円 | 最短2営業日 | 1%~ | 可能 | 不可能 | なし |

| フリーナンス | ・請求書 ・身分証明書 ※請求書の送付済み確認、受領済み確認などができる書類を併せてアップロードすると審査の通過率が上がる |

1万円~上限なし | 最短5分 | 3%~10% | 可能 | 可能 | なし |

| ラボル | ・請求書 ・取引を示すエビデンス(取引先とのメールなど) ・身分証明書 |

1万円~ | 最短30分 | 10% | 可能 | 可能 | なし |

| みんなのファクタリング | ・顔写真付き身分証明書等 ・請求書 ・通帳などのエビデンス |

記載なし | 最短60分 | 記載なし | 可能 | 可能 | なし |

| ペイトナーファクタリング | ・支払期日が確定している請求書(支払期日まで70日以内) ・口座入出金明細 ・顔写真付き身分証(初回の利用時のみ) |

1万円~ | 最短数時間 | 10% | 可能 | 可能 | なし |

ファクタリングで必要になりやすい書類は、次のとおりです。

【ファクタリングで必要になりやすい書類の一覧表】

| 最低限そろえておきたい書類 | 追加提出を求められることがある書類 |

|---|---|

| ・請求書 ・通帳コピー、入出金明細 ・本人確認書類 |

・商業登記簿謄本 ・印鑑証明書 ・決算書、確定申告書 ・取引基本契約書 ・発注書、納品書、個別契約書 ・納税証明書、社会保険関連書類 |

入出金明細などは、利用するファクタリング会社によって、証明が必要な期間が異なります。一般的には1ヶ月~3ヶ月分の履歴を提出するよう求められますが、念のため各社の規約を確認しましょう。

なお、請求書ファクタリングのメリット・デメリットは、次のとおりです。

【請求書ファクタリングのメリット・デメリット】

| メリット | デメリット |

|---|---|

| ・入金日を待たずに資金化しやすい ・担保や保証人なしで利用しやすい ・赤字や税金滞納があっても検討しやすい場合がある ・個人事業主・フリーランスでも利用できるサービスがある ・売掛先の貸し倒れリスクへの備えにつながる場合がある |

・手数料が発生する ・売掛金の満額をそのまま受け取れるわけではない ・3社間では売掛先の承諾が必要になる ・債権譲渡登記が必要になるケースがある |

以上を踏まえたうえで、請求書ファクタリングが向いているのは、以下に該当する人です。

<請求書ファクタリングが向いている人>

・入金サイトが長く資金繰りを安定させたい人

・急な支払い・外注費・仕入れ資金が必要な人

・銀行融資以外の方法も検討したい人

・個人事業主・フリーランスで早めに現金化したい人

請求書ファクタリングは、融資やビジネスローンとは異なる資金調達方法です。支払いサイトを短縮して売掛債権を現金化することにより、売掛先の倒産などによる未回収リスクを抑えながら、必要なタイミングで現金を確保できます。

キャッシュフロー改善に向けた一手として、ファクタリングの利用を検討してみてはいかがでしょうか。

監修者情報

監修者:鈴木 孝明(すずき たかあき)

資格・肩書き:税理士(登録番号:142076)/すずき会計事務所 代表

20代で税理士試験に合格後、国内の税理士事務所に勤務。その後、独立し「すずき会計事務所」を開業。

中小企業・個人事業主様を中心に、税務・会計支援を行っており、ファクタリングを含む資金繰り支援に関する実務経験も豊富。

▶︎すずき会計事務所の公式サイトはこちら

掲載情報につきましては当社が独自に調査、検証および収集した情報です。

情報の妥当性や確実性を一切保証するものでなく、情報や内容が訂正や修正、変更されている場合があります。 よって、当社サイトの利用により生じたいかなる損害等についても運営側にて一切の責任を負いません。

掲載情報の修正・変更等をご希望の場合はお知らせください。