多くの個人事業主やフリーランスにとって、資金繰りは悩みの一つです。請求書の入金まで時間がかかり、資金不足に陥る場面は珍しくありません。そんなときに活用できるのが「ファクタリング」です。ファクタリングは売掛金を早期に現金化できるため、スピーディーな資金調達方法として注目されています。

しかし、ファクタリング会社は数多く存在するため「どこを選べばいいのかわからない」と迷う方も多いでしょう。この記事では、個人事業主・フリーランスに対応したファクタリング会社15社を厳選してご紹介します。

また、失敗しない選び方や利用時の注意点についてもわかりやすく解説します。資金繰りを安定させたい個人事業主・フリーランスの方は、ぜひ参考にしてみてください。

ファクタリングは個人事業主・フリーランスでも利用可能

ファクタリングは法人だけでなく、個人事業主やフリーランスでも利用できる資金調達手段です。売掛金をファクタリング会社に売却することで、入金前の現金化が可能です。特に入金サイトが長い案件や、急な出費が発生した場合に、ファクタリングによってスピーディーな資金調達ができます。

銀行融資のような審査や担保を必要としない点も、ファクタリングの大きなメリットです。近年では、個人事業主に特化したサービスや少額から利用できるサービスなど、フリーランスでも使いやすいファクタリングサービスが増えています。

そもそもファクタリングとは

ファクタリングとは、企業や個人事業主が保有している「売掛金(未回収の請求書)」をファクタリング会社に売却し、入金日前に現金化する資金調達方法です。

ここでは、ファクタリングの概要について解説します。

<ファクタリングの概要>

それぞれを具体的に見ていきましょう。

ファクタリングの仕組み

ファクタリングを利用する際は、まず商品やサービスを提供した後に発生する請求書(売掛金)を、ファクタリング会社に提出します。次に、ファクタリング会社が売掛先の信用力などを審査し、問題がなければ売掛金を買い取ります。利用者は手数料を差し引いた金額を受け取ることで、入金日前に資金を確保することが可能です。

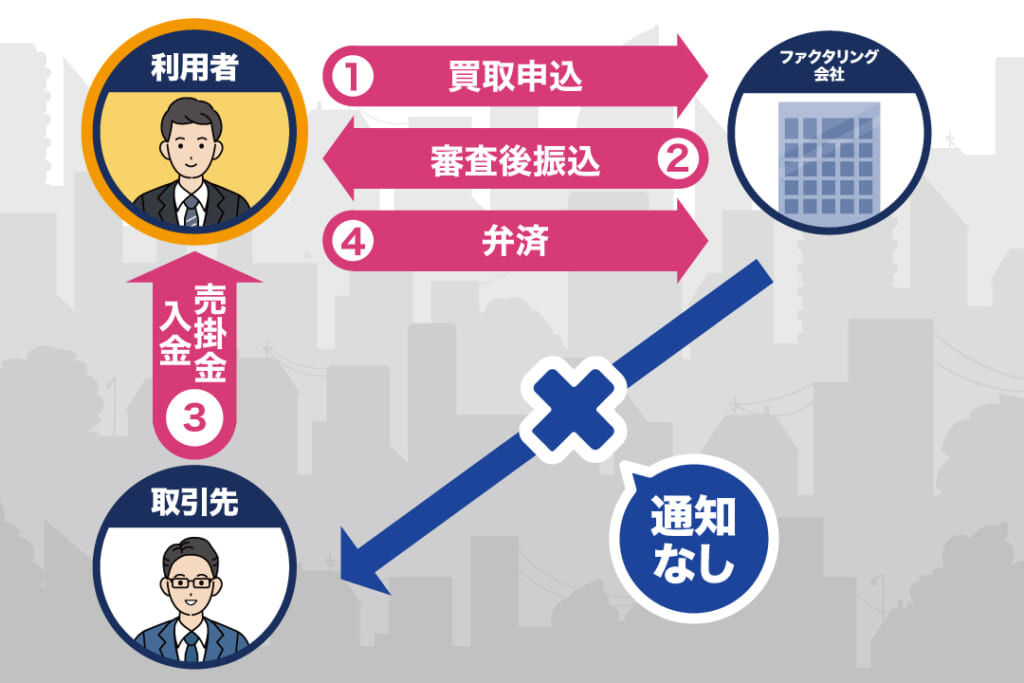

2社間ファクタリング

2社間ファクタリングとは、利用者とファクタリング会社の2者だけで契約が完結する方式です。2社間ファクタリングの主な流れは、以下のとおりです。

<2社間ファクタリングの流れ>

①ファクタリング会社と契約する

②ファクタリング会社に売掛債権を売却する

③ファクタリング会社から売買代金を受け取る

④売掛先企業から売掛金が入金されたらファクタリング会社に引き渡す

2社間ファクタリングのメリットは、取引先に知られずに利用できる点です。資金繰りの悪化を取引先に知られることを避けられるため、関係性を維持しやすくなります。また、手続きが比較的シンプルなため、最短即日などスピーディーに資金調達できるケースも多いです。

一方で、2社間ファクタリングは、3社間と比べて手数料が高くなりやすい傾向があります。手数料が高くなる理由は、取引先との契約がないため、ファクタリング会社にとって未回収リスクが高くなることです。

また、売掛金の回収は一度利用者を経由するため、資金管理を適切に行わないと、支払いトラブルにつながる可能性もあります。

3社間ファクタリング

3社間ファクタリングは、利用者・ファクタリング会社・売掛先(取引先)の3者で契約を行う方式です。3社間ファクタリングの主な流れは、以下のとおりです。

<3社間ファクタリングの流れ>

①ファクタリング会社と契約する

②ファクタリング会社が売掛先へファクタリング利用の承諾を取得する

③ファクタリング会社に売掛債権を売却する

④ファクタリング会社から売買代金を受け取る

⑤支払期日に売掛先がファクタリング会社へ直接入金する

売掛先が関与する3社間ファクタリングでは、未回収リスクが低いため、2社間よりも手数料が安くなる点がメリットです。また、売掛金の支払いが直接ファクタリング会社へ行われるので、利用者が資金管理をする必要もありません。

一方で、売掛先にファクタリングの利用を知られる点は、3社間ファクタリングのデメリットです。取引先によっては、相手からの印象や関係性に影響が及ぶ可能性もあります。また、取引先からの承諾手続きが発生する分、入金までに時間がかかりやすいといったデメリットもあります。

個人事業主・フリーランスのファクタリング会社の選び方

個人事業主・フリーランスがファクタリング会社を選ぶ際のポイントについて、以下の点に分けて解説します。

<個人事業主・フリーランスのファクタリング会社の選び方>

- ・個人事業主・フリーランスに対応しているか

- ・売掛先が個人でも利用できるか

- ・少額債権に対応しているか

- ・2社間と3社間のどちらに対応しているか

- ・即日入金に対応しているか

- ・必要書類が少ないか

- ・オンライン完結できるか

- ・手数料が安いか

それぞれを具体的に見ていきましょう。

個人事業主・フリーランスに対応しているか

個人事業主・フリーランスがファクタリング会社を選ぶ際は、まず利用対象に含まれているかを確認する必要があります。ファクタリング会社の中には、法人専用で個人事業主は申し込みできないケースもあるからです。ファクタリング会社を選ぶ際は、公式サイトやサービス内容で「個人事業主・フリーランス対応」と明記されているかを必ずチェックしましょう。

売掛先が個人でも利用できるか

売掛先が個人でも利用できるかについても、ファクタリング会社を利用する際に確認しておく必要があります。個人の場合は、届け出がなくても事業展開できるため、ファクタリング会社が実態を確認することが難しくなります。そのため、多くのファクタリング会社では、未回収リスクの観点から売掛先を法人のみとしているケースが一般的です。

一方で、近年は、個人事業主同士の取引にも対応しているファクタリング会社も増えてきています。このようなサービスでは、手数料が高めに設定される傾向がある点に注意が必要です。

少額債権に対応しているか

ファクタリング会社ごとに、最低買取額は大きく異なるのが特徴です。たとえば、10万円以上からしか利用できないサービスなども存在します。一方で、下限なし、または1万円などの少額から対応しているファクタリング会社もあります。

個人事業主やフリーランスが利用する場合は、柔軟な資金繰りを可能にする、少額対応のファクタリング会社を選ぶのがおすすめです。

2社間と3社間のどちらに対応しているか

2社間と3社間のどちらに対応しているファクタリング会社を選ぶと良いかは、状況や優先したい条件によって変わります。

スピーディーな資金繰りや、取引先に利用を知られないことを優先したい場合は、2社間ファクタリングがおすすめです。2社間ファクタリングは、利用者とファクタリング会社のみで契約が完結するため、最短即日などスピーディーに資金調達できます。また、ファクタリングの利用も売掛先に通知されません。

一方、手数料を抑えたい場合や資金を多く確保したい場合は、3社間ファクタリングが適しています。3社間ファクタリングは、売掛先の承諾を得て行うため信頼性が高く、手数料が比較的低く抑えられるのが特徴です。同じ売掛金でも、2社間に比べて手元に残る金額が多くなる傾向があります。

即日入金に対応しているか

ファクタリング会社を選ぶ際は、即日入金に対応しているかも重要なポイントです。資金繰りが厳しい場面では、入金スピードが事業継続に直結するからです。

即日入金に対応しているファクタリング会社では、最短数時間〜当日中に資金を確保できる場合があります。また、2社間ファクタリングは、3社間ファクタリングに比べてスピーディーな資金調達が可能な傾向があります。

必要書類が少ないか

ファクタリング会社を利用する際は、以下の書類が必要になるケースが多いです。

<主な必要書類>

・本人確認書類

・入出金明細書

・請求書

必要書類が少ないファクタリング会社では、この3点だけで申し込みできるケースもあります。一方で、ファクタリング会社によっては、ほかの追加書類を求められる場合もあります。書類が少ない会社を選ぶと、準備の手間が少なく、審査もスムーズに進みやすい点がメリットです。

資金調達を急いでいる場合は、申し込みのための必要書類が少ないファクタリング会社を選ぶことがおすすめです。

オンライン完結できるか

オンライン完結型のファクタリング会社を選べば、申し込みから契約、入金までをすべてWeb上で進められ、手間と時間を大幅に削減できます。手続きの方法としては、Web会議システムやオンライン契約システムなど、オンラインツールを利用するファクタリングサービスもあります。人件費や店舗コストが抑えられるため、手数料が低めの傾向がある点もオンライン完結型のメリットです。

手数料が安いか

ファクタリングの手数料の相場は、以下のとおりです。

<ファクタリングの手数料の相場>

・2社間ファクタリング:8%〜18%

・3社間ファクタリング:2%〜9%

手数料の割合が低いほど手元に残る資金は多くなるため、相場の範囲で手数料が安いファクタリング会社を選ぶのがおすすめです。ただし、極端に手数料が安い会社にも注意する必要があります。手数料が安い会社では、長期継続を条件にしていたり、最低利用額が高額であったりなどの制限があるケースもあります。

手数料の安さだけにとらわれず、総合的に見て納得のできるサービス内容かを見極めることが大切です。

【個人事業主・フリーランス向け】おすすめのファクタリング会社15社

ここでは、個人事業主・フリーランスにおすすめのファクタリング会社15社をご紹介します。目的別にそれぞれの会社の特徴をまとめているので、ぜひ参考にしてみてください。

【即日入金に強いファクタリング会社】

| 項目 | QuQuMo | みんなのファクタリング | PAY TODAY | トップ・マネジメント | バイオン |

|---|---|---|---|---|---|

| 手数料 | 最大1%~ | 公式サイトに記載なし | 1~9.5% | 2社間:3.5%~ 3社間:0.5%~ |

一律10% |

| 審査時間 | 最短30分 | 公式サイトに記載なし | 最短15分〜24時間以内 | 最短30分 | 最短60分 |

| 最短入金時間 | 最短2時間 | 最短60分 | 最短30分 | 最短2時間 | 最短60分 |

| 買取可能金額 | 公式サイトに記載なし | 公式サイトに記載なし | 10万円~上限なし | 30万円〜3億円 ※売掛先1社に対しての上限は1億円 |

5万円から |

| 契約方式 | 2社間 | 2社間 | 2社間 | 2社間・3社間 | 2社間 |

| 必要書類 | ・本人確認書類 ・入出金明細 ・請求書 |

・身分証明書 ・請求書 ・通帳 |

・本人確認書類 ・請求書 ・入出金明細 ・昨年度の決算書 |

・本人確認書類 ・売掛債権に関する成因資料 ・売掛先との取引が確認できる資料 |

・本人確認書類 ・昨年度の決算書一式 ・入出金明細 ・売却予定の請求書 |

| 買取対象 | 公式サイトに記載なし | 法人 | 公式サイトに記載なし | 法人 | 業種、法人・個人問わず可能 |

【少額利用しやすいファクタリング会社】

| 項目 | ラボル | OLTA | フリーナンス | ペイトナー |

|---|---|---|---|---|

| 手数料 | 一律10% | 2〜9% | 3~10% | 一律10% |

| 審査時間 | 最短30分 | 24時間以内 | 30分以内 | 公式サイトに記載なし |

| 最短入金時間 | 最短30分 | 即日・翌営業日 | 最短5分 | 最短数時間 |

| 買取可能金額 | 1万円~ | 請求書の金額範囲であれば自由 | 1万円~上限なし | 1万円~ |

| 契約方式 | 2社間 | 2社間 | 2社間 | 2社間 |

| 必要書類 | ・本人確認書類 ・請求書 ・取引を示すエビデンス |

・本人確認書類 ・昨年度の決算書一式 ・入出金明細 ・売却予定の請求書 |

写真付きの公的身分証 | ・支払期日が確定している請求書 ・口座入出金明細 ・顔写真付き身分証 |

| 買取対象 | 法人 | 法人または官公庁 | 法人 | 取引先が個人でも可 |

【必要書類が少ないファクタリング会社】

| 項目 | ビートレーディング | 日本中小企業金融サポート機構 | ベストファクター |

|---|---|---|---|

| 手数料 | 2社間:4%~ 3社間:2%~ |

1.5%~ | 2%~ |

| 審査時間 | 最短10分 | 最短30分 | 最短30分 |

| 最短入金時間 | 最短2時間 | 最短3時間 | 最短1日 |

| 買取可能金額 | 買取可能金額が無制限 | 下限上限なし | 30万円以上~1億円まで |

| 契約方式 | 2社間・3社間 | 2社間・3社間 | 2社間・3社間 |

| 必要書類 | ・口座の入出金明細 ・売掛債権に関する書類 |

・口座の入出金履歴 ・売掛金に関する書類 |

・身分証明書 ・請求書 ・入出金の通帳 |

| 買取対象 | 法人 | 法人 | 法人 |

【個人事業主・フリーランスの実績が豊富なファクタリング会社】

| 項目 | 株式会社No.1 | AGビジネスサポート | メンターキャピタル |

|---|---|---|---|

| 手数料 | 2社間:5%~15% 3社間:1%~5% |

2%~ | 2% |

| 審査時間 | 最短30分 | 最短即日 | 最短30分以内 |

| 最短入金時間 | 最短60分 | 最短即日 | 最短即日 |

| 買取可能金額 | 20万円~1億円(プランによる) | 1万円~ | 下限なし〜1億円 |

| 契約方式 | 2社間・3社間 | 2社間・3社間 | 2社間・3社間 |

| 必要書類 | ・決算書(申告書) ・請求書 ・通帳コピー |

・顔写真付きの本人確認書類 ・買取希望の請求書 ・入金済みの請求書 ・入金が確認できる通帳 |

・通帳のコピー ・売掛金に関する資料 |

| 買取対象 | 公式サイトに記載なし | 継続的に取引のある国内法人企業 | 法人 |

QuQuMo

QuQuMoは、手元の請求書を最短2時間で、スピーディーに現金化できる売掛金買取サービスです。

【QuQuMoの概要】

| 手数料 | 最大1%~ |

|---|---|

| 審査時間 | 最短30分 |

| 最短入金時間 | 最短2時間 |

| 買取可能金額 | 公式サイトに記載なし |

| 必要書類 | ・本人確認書類 ・入出金明細 ・請求書 |

| 個人事業主の利用有無 | 有 |

| 契約方式 | 2社間 |

| 買取対象 | 公式サイトに記載なし |

| 運営会社 | 株式会社アクティブサポート |

| 公式サイト(URL) | https://ququmo.net/ |

<QuQuMoの特徴>

・申し込みから契約までオンラインで完結

・取引先への通知や登記は一切不要

・弁護士ドットコム監修

QuQuMoは、必要情報と請求書をオンライン申請するだけで、簡単に申し込み可能なファクタリングサービスです。ネットが苦手な方でも、サポートセンターで丁寧なサポートを受けながら申し込みを行うことが可能です。申し込みの所要時間は10分程度、審査には30分程度、送金までに1時間と、約2時間で申し込みから送金まで完了できます。

QuQuMoでは金融機関の与信枠が超過している状況で、担保保証人なしで資金調達を行ったなどの実績もあります。2社間ファクタリングなので、請求書の売掛先に知られることなく、資金調達が可能です。

また、電子契約サービス「クラウドサイン」を利用し、万全のセキュリティ体制による契約締結ができます。クラウドサインは弁護士ドットコムが運営しているため、あらゆる不測の事態にも対応可能です。

みんなのファクタリング

みんなのファクタリングは、2社間に特化した完全オンライン型のファクタリングサービスです。

【みんなのファクタリングの概要】

| 手数料 | 公式サイトに記載なし |

|---|---|

| 審査時間 | 公式サイトに記載なし |

| 最短入金時間 | 最短60分 |

| 買取可能金額 | 公式サイトに記載なし |

| 必要書類 | ・身分証明書 ・請求書 ・通帳 |

| 個人事業主の利用有無 | 有 |

| 契約方式 | 2社間 |

| 買取対象 | 法人 |

| 運営会社 | 株式会社チェンジ |

| 公式サイト(URL) | https://minnanofactoring.net/ |

<みんなのファクタリングの特徴>

・毎日18時まで営業

・土日祝対応可能

・決算書・事業計画不要

みんなのファクタリングは、毎日18時まで営業しているため、急ぎの資金調達にも対応しやすいサービスです。土日祝も対応可能で、平日は仕事で手続きの時間が取れない方にもおすすめです。面談や訪問が不要で、すべてWebシステム内で手続きが完結するため、資金調達がスピーディーです。

申し込みの際は決算書・事業計画が不要で、少ない必要書類で簡単に手続きが済ませられます。まず審査を受けてから、審査決定後にサービスを利用するか決められるため、気軽に申し込みができます。

請求書を買い取る際のサービス手数料はかかりますが、そのほかの事務手数料や振込手数料、出張費などは無料です。手数料が明確なため、安心して利用できる点もみんなのファクタリングの特徴です。

PAY TODAY

PAY TODAYは、審査によりオンライン完結・ウェブ完結で、即日審査・即日振込を実現するファクタリングサービスです。

【PAY TODAYの概要】

| 手数料 | 1~9.5% |

|---|---|

| 審査時間 | 最短15分〜24時間以内 |

| 最短入金時間 | 最短30分 |

| 買取可能金額 | 10万円~上限なし |

| 必要書類 | ・本人確認書類 ・請求書 ・入出金明細 ・昨年度の決算書 |

| 個人事業主の利用有無 | 有 |

| 契約方式 | 2社間 |

| 買取対象 | 公式サイトに記載なし |

| 運営会社 | Dual Life Partners株式会社 |

| 公式サイト(URL) | https://paytoday.jp/ |

<PAY TODAYの特徴>

・AIによるスピード審査

・フリーランス・個人事業主に重点を置くサービス

・ファクタリング業界最低水準の手数料

PAY TODAYでは、AI審査を採用しているため、来店・面談不要のスピード審査が可能です。Web申し込みと、必要な場合には電話⾯談のみで契約できるため、最短15分で審査が完了します。

また、PAY TODAYのファクタリングサービスは、ベンチャー企業・スタートアップ、地方中小企業、フリーランス・個人事業主に重点を置いたサービス提供を行っています。利用者の32%がフリーランス・個人事業主となっており、最小額10万からの少額の資金調達にも利用しやすいサービスです。

PAY TODAYでは、確実性の⾼い債権のみを買い取ることで、最低1%というファクタリング業界最低⽔準の手数料も実現しています。掛け⽬を使⽤せず、請求⾦額100%から⼿数料を引いた⾦額が⼊⾦される点も当サービスの特徴です。

トップ・マネジメント

トップ・マネジメントは、創業16年の実績・豊富な商品ラインナップを持つファクタリングサービスです。

【トップ・マネジメントの概要】

| 手数料 | 2社間:3.5%~ 3社間:0.5%~ |

|---|---|

| 審査時間 | 最短30分 |

| 最短入金時間 | 最短2時間 |

| 買取可能金額 | 30万円〜3億円 ※売掛先1社に対しての上限は1億円 |

| 必要書類 | ・本人確認書類 ・売掛債権に関する成因資料 ・売掛先との取引が確認できる資料 |

| 個人事業主の利用有無 | 有 |

| 契約方式 | 2社間・3社間 |

| 買取対象 | 法人 |

| 運営会社 | 株式会社トップ・マネジメント |

| 公式サイト(URL) | https://top-management.co.jp/ |

<トップ・マネジメントの特徴>

・公式サイトから担当者の顔が見える

・豊富な商品ラインナップからプランが選べる

・最短即日での事業資金調達が可能

トップ・マネジメントでは「至誠」を会社のコンセプトとし、顔の見えるオンラインファクタリングサービスを提供しています。公式サイトから、実際に担当する営業スタッフの顔を見られるため、オンラインサービスでも安心して利用できるでしょう。

トップ・マネジメントでは、対面での面談とZoomミーティングを利用したリモート面談の選択が可能です。オンライン完結型の場合は、面談中もしくは面談終了後に審査結果が知らされ、スピーディーな資金調達ができます。

2社間・3社間ファクタリングのほか、助成金申請が同時に行える「ゼロファク」や、広告業界・IT業界に特化した「ペイブリッジ」など、豊富な商品ラインナップを取りそろえている点も当サービスの特徴です。

バイオン

バイオンは独自のAI審査により、必要書類をオンラインでアップロードするだけで、簡単にオンライン申し込みができるファクタリングサービスです。

【バイオンの概要】

| 手数料 | 一律10% |

|---|---|

| 審査時間 | 最短60分 |

| 最短入金時間 | 最短60分 |

| 買取可能金額 | 5万円~ |

| 必要書類 | ・本人確認書類 ・昨年度の決算書一式 ・入出金明細 ・売却予定の請求書 |

| 個人事業主の利用有無 | 有 |

| 契約方式 | 2社間 |

| 買取対象 | 業種、法人・個人問わず可能 |

| 運営会社 | 株式会社バイオン |

| 公式サイト(URL) | https://ai-factoring.jp/ |

<バイオンの特徴>

・AI審査で最短60分の入金が可能

・最少額5万円からの買取が可能

・サービス利用料が一律で明確

バイオンでは、AI審査によるオンライン完結で、より簡単、よりスピーディーな対応が可能です。独自のAI審査を導入しているため、来社や面談が不要で、時間がない経営者の方や遠方の個人事業主の方でもオンラインで利用できるメリットがあります。

必要情報を入力するだけで簡単に登録でき、最短60分の入金ができます。最少額5万円からの買取が可能な点も、個人事業主やフリーランスにとって助かるポイントです。

銀行の審査とは異なり、財務状況などもほとんど関係がないため、赤字決算などの債務超過でも審査に通る可能性があります。バイオンのファクタリングサービスの手数料は、一律10%に固定されており、明確な点も特徴です。

審査結果が出るまで手数料がわからないといったことがないため、安心して利用しやすいサービスです。

ラボル

ラボルは、独立直後でも新規の取引先でも、業種・職種問わずファクタリングの利用ができるサービスです。

【ラボルの概要】

| 手数料 | 一律10% |

|---|---|

| 審査時間 | 最短30分 |

| 最短入金時間 | 最短30分 |

| 買取可能金額 | 1万円~ |

| 必要書類 | ・本人確認書類 ・請求書 ・取引を示すエビデンス |

| 個人事業主の利用有無 | 有 |

| 契約方式 | 2社間 |

| 買取対象 | 法人 |

| 運営会社 | 株式会社ラボル |

| 公式サイト(URL) | https://labol.co.jp/ |

<ラボルの特徴>

・24時間365日振込を実現

・電話や郵送は一切なしで利用できる

・手数料は一律買取額の10%のみ

ラボルでは審査後、最短30分で振込が完了します。銀行の営業時間に制限されることなく、24時間365日振込が可能なため、急ぎの資金調達にも適したサービスです。面談不要・Web完結で申し込みができます。電話や郵送は一切ないため、取引先を含む周囲の方々に、ファクタリングサービスの利用を知られる心配がありません。

1万円の低額から資金調達が可能な点も、フリーランスや個人事業主にとって利用しやすいポイントです。手数料は一律買取額の10%と決まっており、かかる手数料が利用前から明瞭です。決算書、契約書などの面倒な書類準備は必要なく、取引を示すエビデンスは取引先とのメールなどを使用できます。

融資やカードの審査に落ちたことがある方でも利用しやすい、便利なサービスです。

OLTA

OLTAは、最短即日で資金調達できるオンライン完結のファクタリングサービスです。

【OLTAの概要】

| 手数料 | 2〜9% |

|---|---|

| 審査時間 | 24時間以内 |

| 最短入金時間 | 即日・翌営業日 |

| 買取可能金額 | 請求書の金額範囲であれば自由 |

| 必要書類 | ・本人確認書類 ・昨年度の決算書一式 ・入出金明細 ・売却予定の請求書 |

| 個人事業主の利用有無 | 有 |

| 契約方式 | 2社間 |

| 買取対象 | 法人または官公庁 |

| 運営会社 | OLTA株式会社 |

| 公式サイト(URL) | https://www.olta.co.jp/ |

<OLTAの特徴>

・OLTA独自のAI審査で買取可否を審査

・費用は手数料2〜9%のみ

・書類の提出もオンラインでアップロード

OLTAでは、独自のAI審査で買取可否を審査するため、安い手数料・面談不要のオンライン完結でサービスを利用できます。手数料は、諸経費などすべて込みで2〜9%のみと低水準であり、安心して利用しやすいサービスです。

必要書類は、PDF、Excel、PNG、JPEGなどの形式でアップロードして申し込むため、手続きがスムーズです。電話でのヒアリングも代表者本人にのみ行うため、第三者に利用を知られる心配がありません。

個人事業主が利用する場合は、開業届を提出後、事業用口座での入出金実績が4ヶ月以上あれば利用が可能です。OLTA独自の審査基準を設けており、ほかの金融機関で融資を断られた事業者様をサポートした実績もあります。

まずは見積もり結果を確認し、納得した場合のみ契約に進むことも可能です。

フリーナンス

フリーナンスは、東証グロース上場の「フリー株式会社」が運営するファクタリングサービスです。

【フリーナンスの概要】

| 手数料 | 3~10% |

|---|---|

| 審査時間 | 30分以内 |

| 最短入金時間 | 最短5分 |

| 買取可能金額 | 1万円~上限なし |

| 必要書類 | ・写真付きの公的身分証 |

| 個人事業主の利用有無 | 有 |

| 契約方式 | 2社間 |

| 買取対象 | 法人 |

| 運営会社 | フリー株式会社 |

| 公式サイト(URL) | https://freenance.net/toppage |

<フリーナンスの特徴>

・入金まで最短5分で調達可能

・freee会計と連携ができる

・フリーランスの「あんしん補償」も提供

フリーナンスに登録すると、ファクタリングと「あんしん補償」の両方を利用できます。ファクタリングでは、スマートフォンでの簡単入力だけで、通常120分以内に登録が完了できます。入金まで最短5分で、素早く資金調達ができることも特徴です。

フリーナンスでは、freee会計との連携も可能です。freee会計に登録し、API連携方式で同期している銀行口座は、口座明細をフリーナンスに自動連携できます。エビデンス提出の手間を削減できるなど、即日払いをよりスピーディーに利用できるようになります。

ファクタリングサービスのほかにも、業務遂行中の事故や仕事の結果の事故などに対し、最高5,000万円の補償が付帯される点もおすすめポイントです。

ペイトナー

ペイトナーは、その日のうちに請求書の先払いができる、フリーランス・個人事業主向けファクタリングサービスです。

【ペイトナーの概要】

| 手数料 | 一律10% |

|---|---|

| 審査時間 | 公式サイトに記載なし |

| 最短入金時間 | 最短数時間 |

| 買取可能金額 | 1万円~ |

| 必要書類 | ・支払期日が確定している請求書 ・口座入出金明細 ・顔写真付き身分証 |

| 個人事業主の利用有無 | 有 |

| 契約方式 | 2社間 |

| 買取対象 | 取引先が個人でも可 |

| 運営会社 | ペイトナー株式会社 |

| 公式サイト(URL) | https://paytner.co.jp/ |

<ペイトナーの特徴>

・土日・祝日も365日対応

・決算書・契約書などの書類が不要

・取引先が個人でも可能

ペイトナーは、土日・祝日も365日対応しているため、急な支払いなどで資金調達が必要になった場合でも、利用しやすいサービスです。審査が通れば、最短数時間での入金が可能です。

決算書・契約書などの書類の準備が不要で、シンプルな提出書類で手続きが進みます。面談や電話も不要なので、スマートフォンだけで申し込みを完了できます。

同サービスでは、幅広い業種・職種を買取先の対象としており、個人の取引先でも可能です。1万円からの少額でも利用できるため、必要な金額だけをピンポイントで調達できます。手数料は、一律10%に固定されており、契約後に想定外の料金がかかることがないことも、安心して利用できるポイントです。

ビートレーディング

ビートレーディングは創業から10年以上、ファクタリング専門の会社として、累計取引社数9.1万社を達成しています。

【ビートレーディングの概要】

| 手数料 | 2社間:4%~ 3社間:2%~ |

|---|---|

| 審査時間 | 最短10分 |

| 最短入金時間 | 最短2時間 |

| 買取可能金額 | 買取可能金額が無制限 |

| 必要書類 | ・口座の入出金明細 ・売掛債権に関する書類 |

| 個人事業主の利用有無 | 有 |

| 契約方式 | 2社間・3社間 |

| 買取対象 | 法人 |

| 運営会社 | 株式会社ビートレーディング |

| 公式サイト(URL) | https://betrading.jp/ |

<ビートレーディングの特徴>

・決算書不要で必要書類がシンプル

・最新技術を採用した信頼性の高いセキュリティで管理

・買取額は下限上限なしで利用可能

ビートレーディングの必要書類は2点のみとシンプルなので、忙しい方や難しい操作が苦手な方でも申し込みのハードルが低いメリットがあります。オペレーターからのサポートなどの手間を省き、オンライン契約でスピーディーな手続きが可能です。手続きに不安がある方は、専任のオペレーターによるサポートを受けられます。

Salesforceによる顧客管理を行っているため、情報漏洩の心配が少なく、安心して利用できます。買取額は下限上限なしで、これまでに1万円~7億円までの買取実績があるとのことです。希望金額が決まっていない方や調達可能額が知りたい方は、事前に「調達可能額診断」を利用できます。

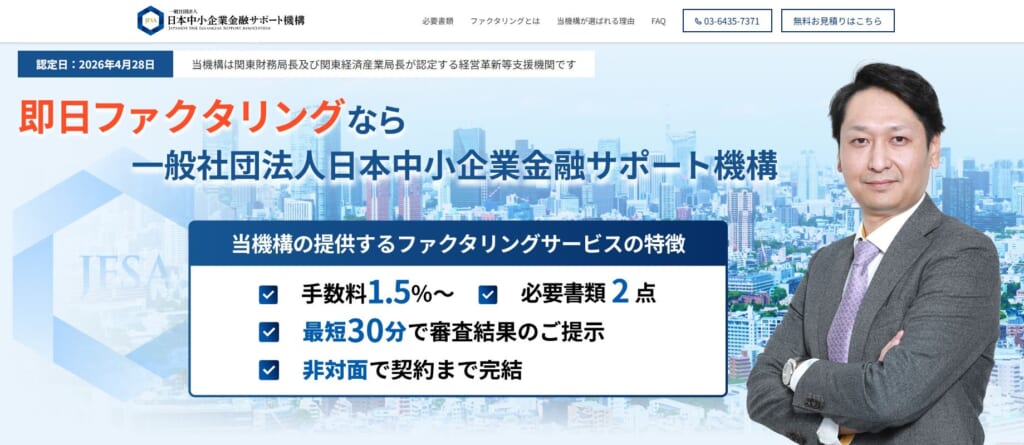

日本中小企業金融サポート機構

日本中小企業金融サポート機構のファクタリングサービスは、非営利型の一般社団法人として、中立的かつ公平な立場で提供されているサービスです。

【日本中小企業金融サポート機構の概要】

| 手数料 | 1.5%~ |

|---|---|

| 審査時間 | 最短30分 |

| 最短入金時間 | 最短3時間 |

| 買取可能金額 | 下限上限なし |

| 必要書類 | ・口座の入出金履歴 ・売掛金に関する書類 |

| 個人事業主の利用有無 | 有 |

| 契約方式 | 2社間・3社間 |

| 買取対象 | 法人 |

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

| 公式サイト(URL) | https://chushokigyo-support.or.jp/support/factoring/ |

<日本中小企業金融サポート機構の特徴>

・非営利団体による低手数料

・買取金額に制限なく利用できる

・2つの契約方法を選択可能

日本中小企業金融サポート機構のファクタリングサービスは、非営利団体が運営しているため、1.5%〜の低手数料で利用できます。買取金額に制限がなく、これまでに1万〜2億円までの買取実績があります。少額からでも利用可能な点は、フリーランスや個人事業主にとって利用しやすいポイントです。また、上限もないため、大型案件の売掛債権でも利用できます。

当サービスでは、2社間・3社間の2つの契約方法を提供しており、それぞれの目的に応じた選択ができます。契約はクラウドサインを導入しているため、オンラインでの契約締結が可能です。申し込みから最短3時間で入金まで完了でき、ファクタリングの利用が初めての方も、経験豊富なスタッフのサポートを受けることでスピーディーな対応ができます。

ベストファクター

ベストファクターは、最短1日で資金調達が可能なファクタリングサービスです。

【ベストファクターの概要】

| 手数料 | 2%~ |

|---|---|

| 審査時間 | 最短30分 |

| 最短入金時間 | 最短1日 |

| 買取可能金額 | 30万円以上~1億円まで |

| 必要書類 | ・身分証明書 ・請求書 ・入出金の通帳 |

| 個人事業主の利用有無 | 有 |

| 契約方式 | 2社間・3社間 |

| 買取対象 | 法人 |

| 運営会社 | 株式会社アレシア |

| 公式サイト(URL) | https://bestfactor.jp/ |

<ベストファクターの特徴>

・簡易診断シミュレーターが利用できる

・柔軟に買取率を指定

・財務コンサルティングサービスが付帯

ベストファクターでは、7つの項目に答えるだけで、売掛金の買取手数料の診断ができる「簡易診断シミュレーター」を利用できます。利用前に手数料を把握できるため、安心して利用できるでしょう。

柔軟に買取率を指定しているため、業界最高水準の買取額を実現しており、最大98%での買取が可能です。償還請求権なしの完全買取のため、万一売掛金が回収困難になっても、保証を問われるリスクがありません。

同サービスは、財務コンサルティングサービスが付帯している点も特徴です。キャッシュフロー改善のための資金計画に関するコンサルティングが受けられます。同社の契約者の中には、黒字倒産寸前の状態から、利用6ヶ月目で資金繰りを改善・事業再生に成功した事例もあります。

株式会社No.1

株式会社No.1は、ファクタリング・資金調達の成約率において、高い実績を持つサービスです。

【株式会社No.1の概要】

| 手数料 | 2社間:5%~15% 3社間:1%~5% |

|---|---|

| 審査時間 | 最短30分 |

| 最短入金時間 | 最短60分 |

| 買取可能金額 | 20万円~1億円(プランによる) |

| 必要書類 | ・決算書(申告書) ・請求書 ・通帳コピー |

| 個人事業主の利用有無 | 有 |

| 契約方式 | 2社間・3社間 |

| 買取対象 | 公式サイトに記載なし |

| 運営会社 | 株式会社No.1 |

| 公式サイト(URL) | https://no1service.co.jp/ |

<株式会社No.1の特徴>

・審査通過率90%以上(2025年3月時点)

・毎月継続的な利用ができる

・オンラインツールを使った商談契約が可能

株式会社No.1では、個人事業主・フリーランスのほか、建設業界、運送業など、各種業界に特化したファクタリングサービスを提供しています。個人事業主向けのファクタリングサービスでは、20万円〜5,000万円の範囲での買取が可能です。

2025年3月時点では、審査通過率が90%以上となっており、債務超過や赤字決算、ブラックリスト入りなどの状況にある場合でも、資金調達できる可能性があります。

株式会社No.1での初めての資金調達後、毎月の継続的な利用もできます。審査や契約は、2回目以降からよりスピーディーな対応が可能となるため、継続的な資金調達方法を探している方にもおすすめのサービスです。

契約はオンラインツールを使用し、非対面で行えます。対面での対応を希望する場合は、来社やスタッフによる訪問の最終確認も可能です。

AGビジネスサポート

AGビジネスサポートは、法人・個人事業主の「頼れるパートナー」として、資金面から事業をサポートするローン会社が提供するファクタリングサービスです。

【AGビジネスサポートの概要】

| 手数料 | 2%~ |

|---|---|

| 審査時間 | 最短即日 |

| 最短入金時間 | 最短即日 |

| 買取可能金額 | 1万円~ |

| 必要書類 | ・顔写真付きの本人確認書類 ・買取希望の請求書 ・入金済みの請求書 ・入金が確認できる通帳 |

| 個人事業主の利用有無 | 有 |

| 契約方式 | 2社間・3社間 |

| 買取対象 | 継続的に取引のある国内法人企業 |

| 運営会社 | AGビジネスサポート株式会社 |

| 公式サイト(URL) | https://www.aiful-bf.co.jp/products/factoring/ |

<AGビジネスサポートの特徴>

・アイフルのグループ企業が提供

・完全買取型で取引先の破綻リスクを負担してもらえる

・起業したばかりでも利用可能

AGビジネスサポートは、アイフルのグループ企業が提供しており、大手のグループ会社のサービスといった安心感を持って利用できます。社内独自審査により利用の可否を決定するため、赤字決算・銀行リスケ中・開業1年未満などの状況にある場合でも、買取できる可能性があります。ファクタリングは完全買取型で、取引先の破綻リスクを負ってもらえるノンリコース契約である点も、おすすめポイントです。

契約はWebで簡単申し込みができ、来店は不要です。最短で即日の入金が可能なため、急ぎの資金調達が必要な場合にも利用できます。公式サイトには売掛債権ファクタリング5秒診断があり、実際に契約する前に買取の条件を確認することも可能です。

メンターキャピタル

メンターキャピタルは、取引実績が年間3,000件以上(2024年1月~2024年12月)の実績を持つファクタリングサービスです。

【メンターキャピタルの概要】

| 手数料 | 2% |

|---|---|

| 審査時間 | 最短30分以内 |

| 最短入金時間 | 最短即日 |

| 買取可能金額 | 下限なし〜1億円 |

| 必要書類 | ・通帳のコピー ・売掛金に関する資料 |

| 個人事業主の利用有無 | 有 |

| 契約方式 | 2社間・3社間 |

| 買取対象 | 法人 |

| 運営会社 | 株式会社Mentor Capital |

| 公式サイト(URL) | https://mentor-capital.jp/ |

<メンターキャピタルの特徴>

・審査通過率92%の実績

・業種別に適正プランを案内してもらえる

・クラウド・来社・訪問から契約締結方法を選べる

メンターキャピタルでは、審査通過率92%(2024年1月〜2024年12月時点)の実績があり、赤字・債務超過・税金滞納などの状況でも、資金調達ができる可能性があります。過去のファクタリング事例には、IT業、介護・福祉業、建築・建設業など幅広い業種の事例があり、業種別に適性プランを案内してもらうことが可能です。

必要資料提出後は、最短30分以内に結果の連絡を受け取れるため、スピーディーな資金調達ができます。契約締結方法はクラウド・来社・訪問の選択肢があり、スピードを重視する方も対面での信頼感を重視したい方も、自分に合った方法を選べるでしょう。

初回のファクタリング利用後は専任担当者がつき、2回目以降はよりスピード感のある結果報告が可能になります。

ファクタリングを利用する際の流れ

ファクタリングを利用する際の主な流れは、以下のとおりです。

<ファクタリングを利用する際の流れ>

それぞれを具体的に見ていきましょう。

➀問い合わせ

ファクタリングを利用する最初のステップが問い合わせです。この段階では、利用したいファクタリング会社に対して、売掛金の内容や希望する資金調達額などを伝え、利用可能かどうかの確認を行います。

問い合わせ方法は、オンラインから簡単に申し込めるケースが一般的です。必要事項を入力するだけで、概算の買取額や手数料の目安を提示してもらえる場合もあります。問い合わせ段階で重要なのは、複数社で相見積もりを取り、比較することです。ファクタリングは、会社によって手数料や条件が大きく異なるため、1社だけで決めてしまうと不利な条件で契約してしまう可能性があります。

最初の問い合わせは、あくまで見積もり・相談の位置づけです。この段階で利用条件をしっかり見極めることが、その後の損得を分けるポイントになります。

②必要書類の提出

ファクタリングの申し込み後は、審査に必要な書類を提出します。必要書類は、売掛金の実在性や取引の信頼性を確認するために提出が求められます。必要書類は、オンラインでアップロードするだけで完了するケースも多く、スムーズに進めば短時間で提出することが可能です。

このステップで重要なのは、不備なくスピーディーに提出することです。書類に不備があると審査が止まり、その分入金も遅れてしまいます。事前に必要書類を確認し、すぐ提出できる状態にしておくと、その後の流れがスムーズです。

③審査・見積もり

提出した書類をもとに、ファクタリング会社による審査と見積もりが行われます。ファクタリングの審査では、売掛先の信用力や入金実績、取引の継続性などがチェックされ、買取可否や条件が決定されるのが特徴です。

ファクタリングの審査は、利用者本人よりも売掛先の信頼性が重要視されます。そのため、設立間もない個人事業主やフリーランスでも、売掛先が安定した企業であれば通過しやすいです。審査が完了すると、買取金額や手数料率、入金予定日が提示されます。

④契約

審査と見積もり内容に納得できたら、ファクタリング契約を締結します。契約の際は、提示された条件に基づき正式な契約書を取り交わすことで、売掛金の譲渡が確定します。

契約方法はファクタリング会社によって異なりますが、最近は電子契約に対応しているケースが多いです。入金までのスピードを重視するなら、オンライン契約対応のファクタリング会社を選ぶとスムーズです。

契約時には、以下のポイントを必ず確認しておきましょう。

<契約時のポイント>

・手数料や入金額に相違がないか

・追加費用(事務手数料・振込手数料など)の有無

・支払期日や支払い方法(特に2社間の場合)

・契約内容に「償還請求権」があるか

内容を曖昧にしたまま契約すると、後から想定外の費用や条件に気づくおそれがあります。契約の段階で条件の確認を丁寧に行えば、安心してファクタリングを利用できます。

⑤入金

契約が完了すると、ファクタリング会社から指定口座へ入金が行われます。入金までのスピードは、契約方式や会社によって異なるのが特徴です。2社間ファクタリングかつオンライン完結型であれば、最短即日〜数時間で入金されるケースもあります。一方、3社間ファクタリングの場合は売掛先の承諾手続きがあるため、数日〜1週間程度かかることがあります。

実際に入金される金額は、売掛金から手数料を差し引いた金額です。入金があったら、事前に提示された見積もりと相違がないか、必ず確認しておきましょう。2社間ファクタリングを利用した場合は、後日売掛先から入金された資金をファクタリング会社へ支払う必要があります。支払い忘れや遅延があるとトラブルにつながるため、資金管理はしっかり行うことが重要です。

個人事業主・フリーランスのファクタリングの審査ポイント

個人事業主・フリーランスがファクタリングを利用する際に、審査で最も重視されるのは「売掛先の信用力」です。ファクタリングは借入ではなく、売掛金の回収可能性をもとに判断される仕組みとなっています。

ファクタリング利用者本人の信用情報や収入状況は、銀行融資ほどは厳しく見られないのが特徴です。そのため、開業間もない個人事業主やフリーランスでも、売掛先の信用力が高ければ審査に通る可能性があります。

個人事業主・フリーランスのファクタリングの審査ポイントについて、さらに以下の点に分けて解説します。

<個人事業主・フリーランスのファクタリングの審査ポイント>

それぞれを具体的に見ていきましょう。

審査に必要な書類

ファクタリングの申し込みで一般的に必要となる書類は、以下のとおりです。

<一般的に必要となる書類>

・請求書(売掛金の証明)

・通帳のコピー(入出金履歴)

・本人確認書類

また状況によっては、以下の追加書類を求められる場合もあります。

<追加で必要になる可能性がある書類>

・契約書や発注書

・納品書

・確定申告書

これらの書類をあらかじめ準備しておくことで、審査をスムーズに進められ、入金までのスピードを早められます。特に急ぎで資金調達をしたい場合は、抜け漏れがないように確認し、すぐ提出できる状態を整えておくことが重要です。

審査にかかる時間

ファクタリングの審査にかかる時間は、早ければ30分〜数時間程度とスピーディーです。特にオンライン完結型や2社間ファクタリングの場合は、当日中に結果が出るケースも多くあります。

ただし、審査時間は状況によって変動するのが特徴です。たとえば、提出書類に不備がある場合や、売掛先の確認に時間がかかる場合は、半日〜1日程度かかることもあります。また、3社間ファクタリングでは、売掛先の承諾が必要になるため、さらに時間がかかる傾向があります。

審査に落ちる主な理由

ファクタリングの審査に落ちる主な理由は、売掛金の回収リスクが高いと判断されるケースです。具体的には、以下のようなケースが挙げられます。

<審査に落ちる主な理由>

・売掛先の信用力が低い

・支払い遅延や未払いの履歴がある

・取引実態が確認できない

・請求書の内容に不備や不自然な点がある

・売掛金の支払期日が極端に長い

また、書類の不備にも注意が必要です。情報の食い違いや記載ミスがあると確認に時間がかかり、最悪の場合は否決される可能性があります。

審査通過率を上げるコツ

ファクタリングの審査通過率を上げるには、回収リスクが低い売掛金であると判断されることが大切です。そのために、信用力の高い売掛先の請求書を選ぶことは有効です。大手企業や継続取引のある企業の売掛金は、支払い遅延のリスクが低いと判断されやすく、審査に通りやすくなります。

また、入金実績が確認できる通帳を用意することも重要です。過去に同じ取引先から継続的に入金があると、実在する取引として評価されやすくなります。さらに、正確な書類を提出することも不可欠です。請求書・契約書・通帳の内容に相違があると、審査の際に不信感を抱かれる要素となります。

支払期日が近い売掛金を選ぶことも、一つの方法です。入金までの期間が短いほど、ファクタリング会社にとってリスクが低くなるため、審査に通りやすくなる傾向があります。

個人事業主・フリーランスがファクタリングを利用するメリット

個人事業主・フリーランスがファクタリングを利用するメリットは、以下の5点です。

<個人事業主・フリーランスがファクタリングを利用するメリット>

一つずつ解説します。

最短即日で資金調達しやすい

ファクタリングの大きなメリットの一つが、最短即日で資金調達しやすい点です。銀行融資などの場合、長期間の審査や手続きを要するため、入金までに2~3週間かかることが一般的です。一方、ファクタリングは請求書を売却するための仕組みで融資とは異なるため、条件が整えば申し込み当日に入金されるケースもあります。

特に、オンライン完結型や2社間ファクタリングを利用すれば、数時間程度で資金調達できることもあります。個人事業主・フリーランスにとって、急な支払い対応やキャッシュフローの改善が必要になった場合に、ファクタリングは心強い手段です。

信用情報に影響しにくい

ファクタリングは借入ではなく、売掛金の売却にあたるため、信用情報に影響しにくい点も大きなメリットです。ファクタリングは銀行融資やカードローンのように、信用情報機関へ登録されることがありません。利用しても、クレジットスコアに直接影響を与えることが基本的にないため、利用後にほかの融資相談をすることも可能です。

将来的に住宅ローンや事業融資を検討している場合でも、ファクタリングなら信用情報を気にせず資金調達できます。

信用度が低い場合でも利用しやすい

ファクタリングは、利用者自身の信用度が低い場合でも、資金調達しやすいメリットがあります。ファクタリングの審査で重視されるのは売掛先の信用力であり、銀行融資のように個人の信用情報や収入状況は厳しくチェックされません。

そのため、開業間もない個人事業主やフリーランス、過去に融資審査に通らなかった経験がある場合でも、ファクタリングの利用が可能です。特に継続的に取引がある企業や、支払い実績がある売掛先がある場合は、審査に通りやすくなる傾向があります。

売掛金の未回収リスクを抑えやすい

ファクタリングは、売掛金の未回収リスクを抑えやすい点もメリットの一つです。多くのファクタリング契約では「償還請求権なし(ノンリコース)」が採用されており、万が一売掛先が倒産した場合でも、利用者が返済義務を負わないケースが一般的です。

通常の取引の場合、売掛先からの入金がなければ損失になりますが、ノンリコース契約であれば未回収のリスクをファクタリング会社に移転できます。そのため、ファクタリングを利用することにより、キャッシュフローを安定化させられます。

ただし、ファクタリングのすべての契約がノンリコースとは限らないため、契約内容は必ず確認するようにしましょう。

担保や保証人が不要な場合が多い

担保や保証人が不要な場合が多い点も、ファクタリングのメリットです。銀行融資では、不動産や連帯保証人が求められるケースが一般的です。一方で、ファクタリングは売掛金そのものを買い取る仕組みのため、追加の担保を用意する必要がありません。

ファクタリングの審査では、売掛先の信用力と売掛金の回収の可能性を見られるため、利用者自身が資産を持っていなくても利用可能です。そのため、開業間もない個人事業主やフリーランスでも、資金調達が可能になります。

また、ファクタリングでは保証人を立てる必要がないため、家族や第三者に負担をかけずに利用できるメリットもあります。

個人事業主・フリーランスがファクタリングを利用する際の注意点

ファクタリングには多くのメリットがある一方で、気を付けなければいけないポイントがある点も事実です。ここでは、個人事業主・フリーランスがファクタリングを利用する際の注意点を解説します。

<個人事業主・フリーランスがファクタリングを利用する際の注意点>

- ・手数料分の受取額が減る

- ・売掛金の額を超える資金調達はできない

- ・3社間の場合は取引先に利用を知られる

- ・悪徳業者や違法業者が存在する

- ・債権譲渡登記や契約条件を確認する

- ・「審査が絶対に通る」と謳う業者には注意する

それぞれを具体的に見ていきましょう。

手数料分の受取額が減る

ファクタリングを利用すると、売掛金を早期に現金化できる一方で、手数料が差し引かれるため実際の受取額は減少します。たとえば、100万円の売掛金で手数料が10%の場合、受け取れるのは90万円程度です。

ファクタリングの手数料は、契約方式や売掛先の信用力によって変動します。2社間ファクタリングは、3社間に比べて高めに設定される傾向があります。そのため、ファクタリングサービスを選ぶ際は、最終的に手元にいくら残るかを確認することが重要です。

また、ファクタリングサービスによっては、手数料のほかに、振込手数料や事務手数料などが別途かかるケースもあります。ファクタリングは、資金繰りを改善する手段として有効ですが、頻繁に利用すると利益を圧迫する可能性もあります。

ファクタリングを利用するためにかかるコストとのバランスを見極めながら、必要な場面で計画的に活用することがおすすめです。

売掛金の額を超える資金調達はできない

ファクタリングは、売掛金を現金化する仕組みのため、調達できる金額は売掛金の範囲内に限られます。つまり、売掛金の金額以上の資金調達はできません。また、実際に受け取れる金額は手数料が差し引かれるため、売掛金の満額よりも少なくなります。まとまった資金が必要な場合には、ファクタリングによる資金調達だけでは不十分である可能性があります。

ファクタリングはあくまで、売掛金を前倒しで現金化する手段であり、資金を増やす手段ではありません。ファクタリングだけでは資金が不足する場合は、ほかの資金調達方法と併用することも検討しましょう。

3社間の場合は取引先に利用を知られる

3社間ファクタリングは、2社間に比べて手数料の安さというメリットがある一方で、対外的な影響を考慮する必要があります。3社間ファクタリングでは、売掛先の承諾を得て契約を進めます。

この際、ファクタリングの利用が取引先に知られるリスクについては、注意が必要です。ファクタリングの利用が知られることによって「資金繰りが厳しいのでは」と受け取られ、売掛先との今後の取引に影響する可能性もあります。

特に取引先との関係性がまだ浅い場合や、信用を重視する業界に属している場合には、ファクタリングの利用を慎重に検討することが重要です。一方で、売掛先との継続的な取引があり、信頼関係が築けている場合は、3社間ファクタリングを利用しても大きな問題にならないケースもあります。

悪徳業者や違法業者が存在する

ファクタリング業界には、悪徳業者や違法業者も存在する点に注意が必要です。なかには、高額な手数料を請求したり、違法なヤミ金融に近い契約を結ばせたりするケースもあるため、会社選びは慎重に行う必要があります。ファクタリングの契約前には、必ず会社の信用性を確認しましょう。

契約前に、以下のポイントをチェックしておくことがおすすめです。

<契約前にチェックしておくポイント>

・所在地や事業所が実在しているか

・固定電話番号があるか

・これまでの取引実績や口コミ

・公式サイトの情報が充実しているか

手数料が極端に安すぎたり、契約を急かしてきたりといったファクタリング会社には注意が必要です。条件が良すぎる話には裏があると考えて、冷静に判断しましょう。

債権譲渡登記や契約条件を確認する

ファクタリングを利用する際は、債権譲渡登記の有無や契約条件を事前にしっかり確認しましょう。内容を理解せずに契約してしまうと、思わぬリスクやトラブルにつながる可能性があります。

債権譲渡登記とは、売掛金の譲渡を第三者に対して証明するための手続きです。債権譲渡登記を行うと、取引先や金融機関にファクタリングの利用が知られる可能性があります。ファクタリングの利用を第三者に知られたくない場合には、事前の確認が欠かせません。

契約条件については、以下の点を確認しておきましょう。

<契約条件で確認するポイント>

・償還請求権の有無

・手数料や追加費用の詳細

・支払期日や支払い方法

・途中解約の可否

契約内容は、一度締結すると後から変更が難しいため、不明点は必ず解消したうえで契約を進めるようにしましょう。

「審査が絶対に通る」と謳う業者には注意する

ファクタリングは、審査を経たうえで提供されるサービスであり「誰でも確実に通る」と断言できるものではありません。こうした表現を使う業者の中には、実際には高額な手数料を請求したり、契約内容が不透明だったりするケースがあります。悪徳な業者から、貸付に近い違法な取引へ誘導されるリスクもあるため、慎重に判断することが重要です。

信頼できるファクタリング会社は、審査基準やリスクについて現実的な説明を行います。ファクタリングを安全に利用するためには、実績や口コミ、契約内容をしっかり確認しましょう。説明に少しでも違和感があれば、無理に契約しない判断も必要です。

ファクタリングに関するよくある質問

ファクタリングに関するよくある質問として、以下の点に回答します。

<ファクタリングに関するよくある質問>

- ・給与ファクタリングと個人事業主向けのファクタリングは何が違う?

- ・請求書のみでファクタリングは利用できる?

- ・売掛先が個人事業主の場合もファクタリングを利用できる?

- ・通帳なしでもファクタリングは利用できる?

- ・開業して間もない個人事業主でも利用できる?

- ・ファクタリングの審査に落ちたらどうすれば良い?

- ・ファクタリング以外の資金調達方法は何がある?

それぞれを具体的に見ていきましょう。

給与ファクタリングと個人事業主向けのファクタリングは何が違う?

給与ファクタリングと個人事業主向けのファクタリングの大きな違いは、給与ファクタリングは貸金業登録がないと行えない点です。

給与ファクタリングと個人事業主向けのファクタリングは、同じ「ファクタリング」という名称が使われているものの、仕組みや法的な位置づけにおいて大きな違いがあります。給与ファクタリングとは、将来受け取る予定の給与を業者に買い取ってもらい、前払いのような形で現金を受け取るサービスです。実態としては「給与を担保にした貸付」とみなされ、日本では貸金業に該当すると判断される可能性が高いです。

そのため、無登録業者が給与ファクタリングを取り扱うと、違法になるリスクがあります。実際に金融庁や消費者庁も注意喚起を行っており、高額な手数料や強引な取り立てなどのトラブルも報告されています。

一方で、個人事業主向けのファクタリングは、取引先に対する売掛金をファクタリング会社に売却し、入金日前に資金化する正当な資金調達方法です。あくまで事業上の取引に基づく債権の売買であり、貸付とは異なるため、適切な業者を選べば合法的に利用できます。

給与ファクタリングは法的リスクが高く、トラブルに発展しやすいサービスであるのに対し、個人事業主向けのファクタリングは、事業活動の中で活用できる資金調達手段です。

請求書のみでファクタリングは利用できる?

結論から言うと、多くの場合、請求書のみでファクタリングは利用できません。申し込み時は請求書だけで良いケースもありますが、実際の審査では追加書類の提出を求められることが一般的です。

ファクタリング会社の審査では売掛金が実在するか、確実に回収できる見込みがあるかを重視します。請求書だけでは判断材料が不足するため、追加書類を求められる場合があります。請求書のほかに、通帳の入出金履歴や契約書、発注書、納品書などをあわせて確認されるケースが一般的です。

特に初回利用や取引実績が少ない場合、売掛先との継続的な取引が確認できない場合は、より慎重に審査される傾向があります。一方で、過去に同じ取引先から安定した入金実績がある場合や、売掛先が大手企業など信用力が高い場合は、請求書中心の簡易的な審査で進むこともあります。

「請求書のみでOK」と強くアピールしている業者の中には、手数料が高く、契約条件が不透明な場合もあるため注意しましょう。ファクタリングをスムーズかつ安全に利用するためには、請求書以外の必要になりそうな書類を事前に準備しておくことがおすすめです。

売掛先が個人事業主の場合もファクタリングを利用できる?

売掛先を法人に限り、個人事業主は不可としているファクタリングサービスが多いです。多くのファクタリング会社では、回収リスクの観点から売掛先を法人に限定しており、個人事業主同士の取引は対象外となることも少なくありません。

個人事業主は、法人に比べて信用情報が把握しづらく、支払い遅延や未回収のリスクが高いと判断されやすいからです。仮に利用できたとしても手数料が高く設定されたり、審査が厳しくなったりする傾向があります。

一方で、近年では個人事業主の売掛先にも対応している、フリーランス向けのファクタリングサービスも出てきています。特に継続的な取引実績がある場合や、入金履歴が確認できる場合は、審査に通る可能性も高いです。

通帳なしでもファクタリングは利用できる?

基本的に、通帳なしでファクタリングは利用できません。多くのファクタリング会社では、売掛金の実在性や取引実績を確認するために、通帳の入出金履歴を重要な審査資料としています。

通帳の履歴は「実際にその取引先から入金があるか」を証明する材料になるため、不足していると取引の信頼性が判断しづらくなります。通帳の提出がないと審査に通らない、もしくは追加書類を多く求められる可能性が高いです。

一部のファクタリング会社では、通帳の代わりに請求書や契約書、発注書、納品書などの書類で補完できる場合もあります。また、オンラインバンキングの明細データで代替できるケースもあります。しかし、通帳もしくは入出金履歴は、ほぼ必須と考えておくのが現実的です。スムーズに審査を進めるためには、あらかじめ通帳のコピーや明細データを準備しておきましょう。

開業して間もない個人事業主でも利用できる?

ファクタリングは、開業して間もない個人事業主でも利用できます。

ファクタリングは銀行融資などとは異なり、利用者本人の業歴や信用情報よりも、売掛先の信用力が重視される仕組みだからです。そのため、開業直後で実績が少ない場合でも、審査に通るケースは珍しくありません。特に売掛先が安定した企業であったり、すでに請求書が発行されている取引があったりする場合は、審査に通りやすくなります。

一方で、取引実績がほとんどない場合や売掛先の信用力が低い場合は、手数料が高くなったり、審査に通りにくくなったりする可能性もあります。また、初回利用時は追加書類を求められるなど、慎重に審査されるケースもあるでしょう。

ファクタリング利用時に、開業間もないこと自体は大きな問題にはなりませんが「どの売掛金を使うか」は重要なポイントです。条件の良い売掛先を選び、必要書類をしっかりそろえれば、スムーズに利用できる可能性が高まります。

ファクタリングの審査に落ちたらどうすれば良い?

ファクタリングの審査に一度落ちたとしても、原因を把握して対策をとることで、資金調達ができるようになる可能性があります。

ファクタリングの審査で落ちる主な原因には、売掛先の信用力が低い、取引実態が確認できない、書類に不備があるといった理由が考えられます。思い当たる原因がある場合は、再度ファクタリングを申し込む前に条件を見直しましょう。たとえば、より信用力の高い売掛先の請求書を選んだり、支払期日が近い売掛金を利用したりすることで、審査の通過率が上がる場合もあります。

また、ファクタリング会社ごとに審査基準は異なるため、1社で断られても他社では通るケースも珍しくありません。複数社に利用が可能かどうか相談することも、一つの手です。

ファクタリング以外の資金調達方法は何がある?

個人事業主やフリーランスが利用できるファクタリング以外の資金調達方法として、融資やビジネスローン、補助金・助成金、クラウドファンディングなどが挙げられます。

個人事業主やフリーランスの資金調達方法として代表的なのが、銀行融資です。日本政策金融公庫や民間銀行の融資は、低金利でまとまった資金を調達できます。ただし、審査が厳しく、時間もかかる傾向がある点は銀行融資のデメリットです。そのため、銀行の融資は長期的な資金確保に向いています。

ビジネスローンは銀行融資より審査が比較的柔軟で、即日〜数日で借りられるケースもありますが、金利は高めです。ビジネスローンは、短期的な資金不足を補う用途に適しています。

補助金・助成金は、国や自治体が支援する制度です。原則返済不要の点は補助金や助成金の大きなメリットですが、申請条件や用途が細かく決まっているため、資金活用の自由度は低くなります。また、入金までに長期の時間がかかる点にも注意が必要です。

クラウドファンディングは、商品やサービスのアイデアに対して資金を集める仕組みで、資金調達と同時にPRにもつながります。ただし、必ずしも目標額が集められるとは限らず、準備やマーケティングに工夫が必要です。

資金調達方法には、それぞれメリット・デメリットがあります。スピードとコストのどちらを重視するかによっても最適な方法は変わるため、自分の状況に合った手段を選ぶようにしましょう。

まとめ

ファクタリングとは、売掛金をファクタリング会社に売却し、入金日前に現金化する資金調達方法です。個人事業主・フリーランスがファクタリング会社を選ぶ際は、少額債権に対応しているか、即日入金に対応しているかなどのポイントに注目することがおすすめです。

また、複数のファクタリング会社から相見積もりを取り、比較してから利用を決めるようにしましょう。ファクタリングは、会社によって手数料や条件が大きく異なるからです。ファクタリングの審査では、売掛先の信用力が重視されるため、ファクタリング利用者本人の信用情報や収入状況は、銀行融資ほどは厳しく見られないのが特徴です。

信用力の高い売掛先の請求書を選び、しっかりと書類をそろえることで、審査に通る可能性は高くなります。ファクタリングは個人事業主やフリーランスにとって、売掛金の未回収リスクを抑えてスピーディーに資金調達ができるメリットのあるサービスです。

この記事の内容を参考に、自分の用途に合ったファクタリングサービスを見つけてみてください。

監修者情報

監修者:鈴木 孝明(すずき たかあき)

資格・肩書き:税理士(登録番号:142076)/すずき会計事務所 代表

20代で税理士試験に合格後、国内の税理士事務所に勤務。その後、独立し「すずき会計事務所」を開業。

中小企業・個人事業主様を中心に、税務・会計支援を行っており、ファクタリングを含む資金繰り支援に関する実務経験も豊富。

▶︎すずき会計事務所の公式サイトはこちら

掲載情報につきましては当社が独自に調査、検証および収集した情報です。

情報の妥当性や確実性を一切保証するものでなく、情報や内容が訂正や修正、変更されている場合があります。 よって、当社サイトの利用により生じたいかなる損害等についても運営側にて一切の責任を負いません。

掲載情報の修正・変更等をご希望の場合はお知らせください。